台股这波修正其实是一种「结构性改变」,金融市场的逻辑也不断在调整,调整速度之快常常让投资人措手不及。举例来说,目前许多企业正在公布第二季财报以及七月份营收,大部分股票都有不错的表现,但股价却是两样情,为何股价会有不同的反应?以及台股目前需要注意的核心逻辑是什么?今天让我们分层探讨。

经济数据亮眼 经济基本面无虞

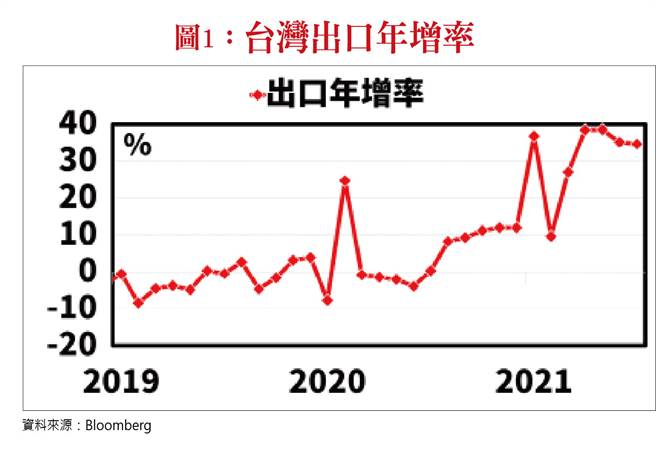

本月九日,财政部公布了七月的进出口数据,数据显示台湾七月出口年增率高达34.7%(图一),优于市场预期的33.4%,以水准值来看的话高达379.5亿美元,创下歷史新高,对主要市场出口全面走扬,东协、美国、欧洲、日本金额同步改写纪录。

无论从数字来看或是跟市场预期比较,很明显的表现都是可圈可点,也再次印证了过去几个月以来我的论点:「全球走在景气復甦的路上,台湾不会缺席。」

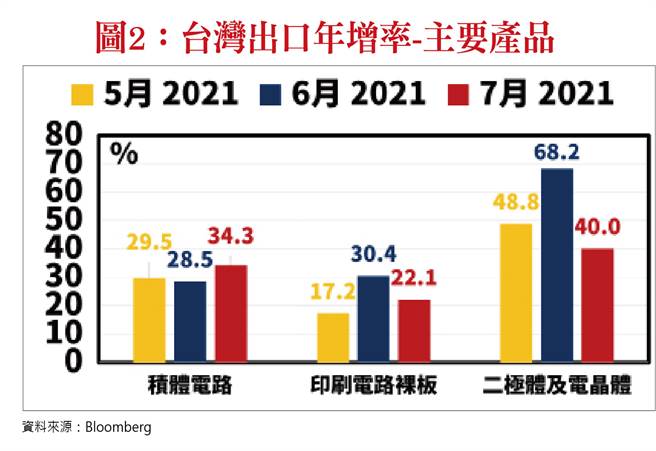

仔细观察细项,积体电路、印刷电路板(PCB)、二极体及电晶体的出口年增率分别高达34.3%、22.1%、40.0%(图二),相关类股如车用电子、LED、MOSFET,也都是七月份的台股主旋律,能掌握经济数据的投资朋友对相关类股自然不会太陌生。

虽然下个月份的经济数据在基期垫高的背景下,年增率数字将不容易超过本月,根据财政部的新闻稿估计,八月份出口年增率约会落在20%-25%,而全年出口年增率也从25%上修到27%-28%,因此从基本面的角度来看,台股确实有持续上攻的基础存在。

财务数字漂亮无用 筹码才是关键

如同经济学家在观察一个国家的经济状况会透过数据进行研究,投资人在观察一间公司时也会透过其财务指标来进行研究。因此公布每月营收以及公开各季季报时,公司的股价也经常出现大幅波动。

造成波动的原因,其实并非财务数字的绝对数值,而是「与预期相比的落差」。举例来说,假如投资人预期A公司本季EPS为十元,结果财报公开后EPS仅有五元,这称为「逊于预期」,股价就容易下跌。但若投资人预期B公司本季会出现亏损,结果财报公开后EPS为0.1元,这称为「优于预期」,股价自然容易上涨。

但明明赚五元的公司应该是比赚0.1元的公司还要来得更好才是,股价的走势却恰恰相反,这也是投资人经常会陷入的投资陷阱之一。好公司并不一定会得益于好的财务数字,这也隐含我们无法单单使用本益比就对一间公司做出评价。

实际来看,威刚(3260)在8/4(三)公布其上半年EPS为9.05元,结果隔日股价开高走低,盘中一度翻黑,最后收在平盘;元太(8069)于8/6(五)公布的单季EPS创十年新高,结果8/9(一)股价大跌7.33%;汉磊(3707)则是终止了连续十季亏损,成功转亏为盈,股价却苦吞一根跌停板。

这些股票绝对不是烂股票,但因为筹码较为凌乱,股价相对易跌难涨。这也指出了台股的核心逻辑改变,过去我们只要看到财务数字亮眼,股价就会喷出,现在这样的逻辑不再完全适用,除此之外,筹码集中程度的重要性也越来越高,因为当前的台股属于震盪格局,资金追价意愿并不高,人多的地方不要去,避开位阶较高的股票,以及拉高现金水位,才是目前能够持盈保泰的投资原则。

本文作者:纪纬明

(本文摘自《理财周刊1094期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。