台股在5/9的大跌,一举掼破4/27的低点16219以及去年10/5月低点16162。由于重重海门天险一一被跌破,市场氛围只会更加保守,对于后势的看法,犹如时下网路最夯的视频「九天玄女」一样,尚不知降落在哪里。

今年,会不会是07年金融海啸前的复制贴上?

目前全球经济愈来愈多的共识集中在停滞性通膨的可能预期。而造成停滞性通膨的成因,不外乎俄乌持久战、美国快速升息与缩表、中国疫情动态清零封城、消费力道减弱、电子库存高檔,以及美元强势亚币竞贬这几大因素。这使得市场会把现在比拟成07年的翻版,从技术线型的角度来看也是弱势,似乎不无道理。

但经歷过金融大海啸那段歷史的投资人是否记得:07年的高点9859跌到7384时,市场对于次贷风暴的原委根本一无所知,只知是连续升息从1%升到5.26%后确实造成GDP成长的压抑。但鑑于08年还有京奥的举办,再加上08年马前总统当选市场对两岸红利的期待,造成热钱继续炒作原物料,让指数弹到该年5/20的9309,直到跌到该年八月雷曼银行出现财务危机,才赫然发现史诗级的超完美风暴形成中,那已经是距离波段高点十个月以后的事了。

是以大空头来临的眾多案例,多显示指数脱离高点的初期一季,市场对利空的成因根本懵懂未知,之后半年至少有个像样的反弹,然后才真正形成后来所知的风暴。眼下,指数脱离高点也有一季余,但市场对未来的利空几乎能够如数家珍,同时一面倒地认为底部深不见底,这难道不是擦鞋童理论?有违投资心理学的一九法则!

市场有个很奇妙的天平,当多方全部在年初倾斜到二万点的同时,就有一股反馈的力量向下制衡。同理,当眼下又全面倾斜往万五或更深的境地沉沦时,是否意味短线空方尾声的可能?若仍不认同,不妨做个极端的假设:既然看这么空,敢不敢在这里多单全出兼放空?这是很实际的问题,来印证看法与操作心口是否合一的实验。

既然线型弱势,回头看看技术指标怎么说

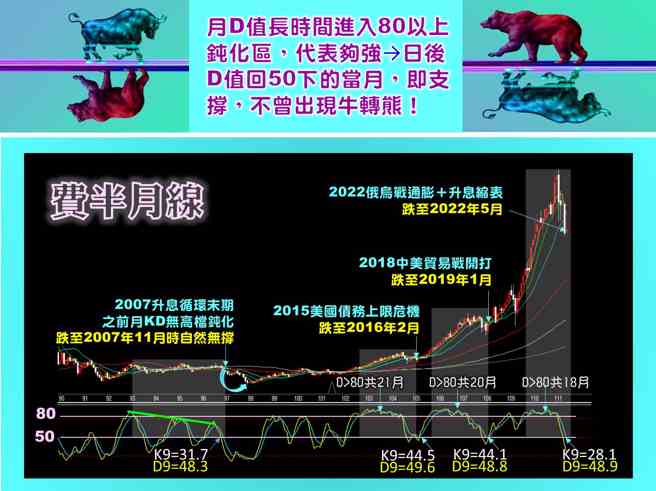

市场对于大盘KD指标的运用,大致理解在黄金与死亡交叉、超买与超卖区钝化的范畴。但是否有人研究过月KD长时间进入超买区,之后的回檔跌幅满足点之预测?

以图一观察到自2000年以来月KD与费半指数的关系。图中显示2008年金融大海啸出现前,月KD指标与费半指数已先形成三度高檔背离的状况,才导致后头月D值回到50时没有支撑,然后再大跌一波的机会。

但2013~2015年以及2016~2018年这两段时间,月D值分别在80以上高檔钝化的时间长达21个月及20个月,意味多头十分强劲。其后虽遇上当年度利空让指数短时间内大跌,但月D值回到50以下的当月,就是指数的低檔转折月。

承上,则本次费半见高前月D值在高涨钝化期间亦长达18个月,而快速回檔后月D值在五月正好回到50以下,依前例有极大机会指数在五月就见低檔转折,若以笔者撰稿时间在5/9的悲观氛围来看,时间落在上旬的机会又大于下旬。

由于费半与台股电子甚至大盘的相关系数最高,若费半五月上旬见转折,这对台股一定是好事。图二是台股电子指月KD的研究,分析方法一样,但它在2018年的案例中与费半落底期相差二个月,但这递延的二个月并非无抵抗力的大跌,而是横向箱型整理型态,退一万步想,也不是市场所谓一波到底的大空头中继点。

当成长股也跌出价值,就是多头的火种

行情既然在五月第二周进入赶底段,但考虑电子指数在近一个月出现KD与MACD指标三重低檔背离下,对未来就可视为短空中多。此时唯一能做的,就是设定多方标的仔细观察,考量点是成长与价值兼顾,一旦大盘有反转契机时,可在第一时间加以考量。

犹记二月专栏提到没有P图的素顏真美女股:「泰艺」,歷经大盘三个月的下挫后,股价仍在年线之上进行中段扩底形成抗跌走势,背后支撑力即在于:刚公布的第一季获利1.27元,年成长320%、季成长22%,但目前股价才35元不到,本益比应低于八倍,同时今年配息2.1元,现金殖利率6%以上,两项数据明显说明成长与价值兼具。

再看上月专栏提到的「中探针」,歷经大盘的重重磨难,股价也维持多方格局。目前投信持股比6.5%并未松动,三月公布的现金增资计画都尚未定价犹有缴款行情可期,仍是电子中具有波段实力且进可攻退可守的观察标的。

本文作者:林友铭

(本文摘自《理财周刊1133期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。