2022年对保险业而言,肯定不是一个好年。

台湾产险风暴还在最后收拾战场的阶段,最后要赔付600亿元、800亿元?还是高达1千亿元,还在角力拉锯,但另一厢的寿险公司,已经在酝酿一个可能更迫近、更狂猛的风暴…。

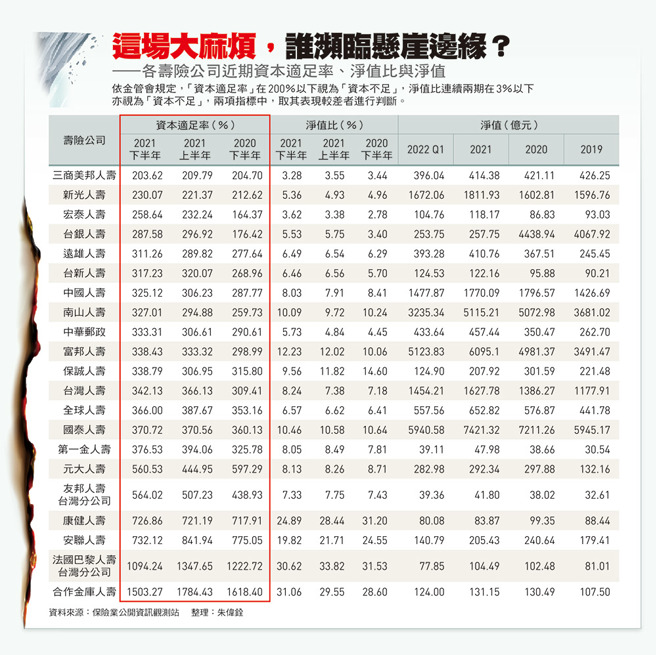

随着美国联准会启动升息循环,引发全球金融资产价格回檔,根据金管会公布,到今年4月底止,台湾整体寿险业净值蒸发超过1兆元,从2.7兆元跌到剩1.69兆元,减幅近4成,整体产业净值比只剩约5.5%,距离法定的3%底线,已经不算太远。

根据金管会规定,检视寿险资本状况的频率是每半年一期,若连续两期净值比跌破3%、或是资本适足率跌破200%,就要依《保险法》第149条,启动改善措施,金管会会根据严重程度,从限制商品、限期提出增资、财务或业务改善开始增资,不然就强制接管,如果到达资本严重不足并且没有依主管机关规定期限完成增资、财务或业务改善计画或合併者,期满后算起90天内,就有被接管、勒令停业清理或命令解散处分的可能,也就是所谓的「早期改正措施」。

所以,保险公司通常只要有跌破的可能时,就会立即规画增资,以免业务发展受到影响,因此,6月初,金管会保险局已经收到来自新光人寿、台新人寿、三商美邦人寿、第一金人寿及一家外商分公司等5家寿险业的增资申请,这波增资金额合计超过200亿元。

但是,目前为止还只是升息的初升段,6月15日,美国联准会猛爆性一口气升息3码,主席鲍尔(Jerome Powell)暗示,今年下半年可能继续升息7~8码,台湾寿险业的「超级龙卷风」就要刮起了吗?

多数人恐怕都没想到,在2026年正式迎接IFRS 17——号称保险业的大魔王之前,眼前先有一座巨型冰山眼看要迎面撞上了,有几家业者可能就要挺不过去眼前这一关?而你手中用来降低人生风险、规画未来财务的一份份保单,若是来自这些红色警戒的保险公司,当然也得提高警觉,因为,一旦公司失守,你的保单权益很可能就要不保了!

寿险公司因为手上持有许多股票与债券,因此利率对寿险业最直接的影响就是一旦利率上升,马上造成手上大批债券价格的下跌。此外,今年以来全球股市大幅回檔,指标的美国道琼指数下跌已超过15%的幅度。

6月中,联准会不但一口气升息3码,也对外暗示若通膨未见改善,今年可能还要再升息5~7码,此前,已经因为升息衝击而让净值蒸发兆元的台湾寿险业,能否承受这波跌幅?

尤其台湾寿险业的海外投资部位之庞大,才会在这次美国升息中,因为持有超大部位的美债,以致净值总额马上下跌,「如果美国持续升息,这部位的市场价格还很有得跌!」一位资深的保险学者提醒。

就连5月底中央银行发布一年一度的「金融稳定报告」,都特别示警「寿险业的海外投资曝险」,报告中举出,台湾寿险公司海外投资占比高达9成的美元曝险,显然连央行都注意到了事态严重。

只是大象转身需要时间,如果当年台湾社会用十多年的时间养成这只巨兽,现在,或许需要更长的时间去消化它,在此过程之中,必须承受利率、匯率的双重高压影响,而漫漫黑夜的隧道,还没看到尽头的曙光。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。