新冠疫情期间逆势强劲成长的化学品业,中华信评17日针对授与评等的亚太业者,提出信用评等展望分析,认为相关公司正面临复合性的问题,包括成长率低、油价飙升,情势日益恶化。

中华信评信用分析师许智清指出,高通膨与升息将限制终端需求,并伤害来自亚洲的出口,其效应将蔓延至对化学品的需求,而化学公司关键投入原料的石油,成本恐将因俄乌衝突延长而居高不下。

标普全球评级近期预测,2022年底前布兰特原油平均每桶的价格将为100美元,并于2023年降至平均每桶85美元。油价长期居高不下,业者成本上涨的部分将会在亚洲化学品生产链中反映出来。

标普研究团队认为,油价不会因为全球经济成长率转趋疲弱而大幅滑落,而俄乌之间旷日持久的衝突,应会为原油与其他大宗商品的价格设下底线。

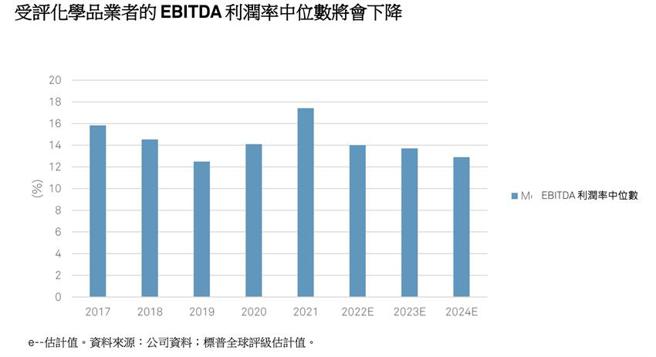

标普全球评级与中华信评因此针对授予评等的化学品公司,包括台塑四宝、中国化工集团等27家大型公司,最新检视其评等是否保有缓衝空间,结果四分之三业者在2023年时,可望吸收达到30%的EBITDA下滑幅度,不会触动评等调降门槛。

惟,许智清提醒,如果产业循环周期下行的情况延长,则化学品业中体质较弱的业者,可能会开始遭到负向的评等行动。尤其,中国大陆是全球第二大化学品市场,中国经济成长减缓对于化学品需求,会带来重大的风险。标普对中国大陆2022年全年GDP成长率预测为3.3%,低于2021年的8.1%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。