经济下行压力的加大,对于商业银行、尤其是中小型银行的资产质量,产生负面影响。惠誉博华认为,中国大陆银行业资产质量下行的压力,主要来自两个方面,一是房地产,一是小微贷款。

在房地产方面,惠誉博华指出,以商业银行为代表的金融机构与房地产行业关联紧密,近年来在房地产调控政策背景下,金融机构已主动压降房地产开发贷风险敞口,但房地产困境对商业银行的衝击仍不容忽视。估计在房地产行业需求低迷、融资受限、房企违约率高企背景下,中小银行所面临的资产质量衝击,或将更加不容乐观。

小微贷款部份,近年来为进一步拓展中小企业融资箪道,监管祭出多项支持小微企业的信贷政策,银行小微贷款占比稳步提升。截至2021年末,商业银行小微企业贷款余额为人民币(下同)19.1兆元,2019-2021年平均增速超过25%,占总贷款规模比重由2019年末的9.0%上升至11.6%。

2022年全球通膨压力持续走高,迭加中国疫情超预期扩散,使得小微企业面临成本及销售的双重压力。2021年末,小微企业不良贷款率为2.18%,高于同期银行业平均不良贷款率。

惠誉博华指出,从不良贷款的处置方式来看,银行不良处置方式包括呆账核销、自主清收、转让、不良资产证券化等。为加快银行业不良资产处置效率,大陆监管方也逐步放宽公司及个人不良贷款转让门槛,以拓宽不良资产转让渠道。

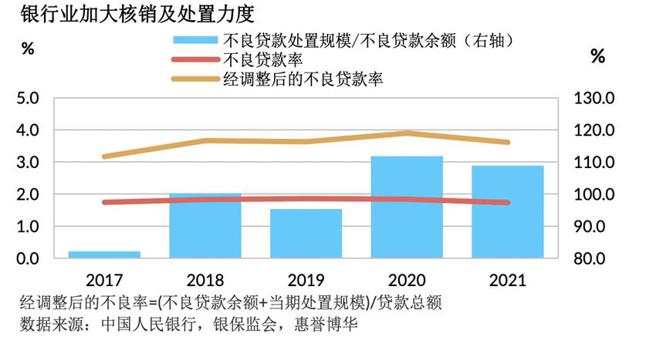

陆银不良处置手段,近期开始呈现多元化的特徵, 呆账核销占处置总规模占比,由2017年的54.2%下降至2021年末的30.3%。根据银保监会披露数据,2022年上半年银行业共处置不良近1.4兆元,同比多处置2,197亿元。

考虑到2022年国际形势不确定性增加,中国经济发展面临的需求收缩、供给衝击、预期转弱三重压力,总体经济的再度承压将对银行资产质量产生负面影响,惠誉博华预计,2022年不良资产处置规模或将首次超过4兆元。2022年净息差收窄背景下,银行盈利能力承压,核销规模的加大将进一 步影响银行盈利水平。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。