今年来通膨高涨、金融市场崩盘及景气衰退预期等负面因素,导致民眾勒紧裤带不消费,各种产品销售已陆续受到衝击,去化库存自然成为库存高企厂商的主旋律,也是拖累产业股价走势的基本面利空。但随着库存加速去化,已有部分产业开始预期景气落底,股价有望领先反应,成为台股反弹时资金追逐的标的之一。

美光全面下修 置之死地而后生

产业正面临硬着陆的记忆体,在美日大厂率先大砍产能降低供给下,为产业带来供需改善、反转的契机。受PC后市展望比预期保守影响,美国记忆体厂美光开出第一枪,同时下修财测、产能利用率、资本支出及产业成长率。

管理层预估二○二三财年DRAM 的位元需求成长率估仅15%,NAND需求成长率估约28%,为因应需求放缓将降低位元供给年增率,包括立即调降DRAM及NAND的产能利用率,并减少二○二三财年晶圆设备投资约50%,下修总资本支出30%。管理层预期经过供给调整后,产业供需平衡将很快来到,二○二三年第二季报价跌幅收敛、出货量小幅回升,整体营收可望持平,第三季后重回成长轨道。

美光表示自二○二三年第一季起DRAM将减产5%,二○二三年DRAM供给位元年成率仅约5%。集邦科技认为美光要达到如此保守的位元成长,代表产能利用率还有大幅下修空间,并预估在美光减产规划远低于供给位元成长的歷史水位后,二○二三年全年DRAM供过于求比例将由11.6%收敛至低于10%,有助改善快速恶化的库存压力。但想要扭转二○二三年产业供需劣势,仍需仰赖更多的记忆体原厂加入DRAM实质减产行列。

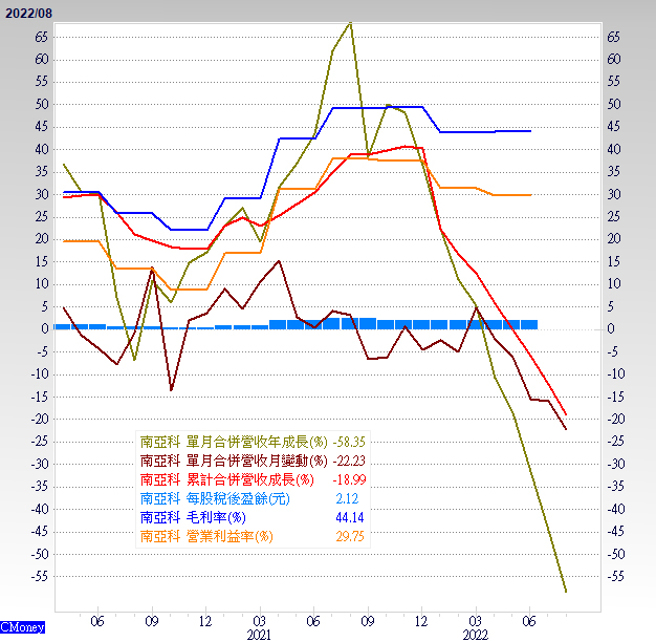

国内DRAM厂股价领先站上月线

凯基投顾预估DRAM原厂的库存水准将自九月底的12~13周进一步增加至二○二三年第一季底的15~16周,迫使原厂针对高成本制程的产线进行减产。若原厂积极减产,有望让二○二三年产业供给成长率自原先估计的15%再下修,产业库存可能自二○二三年下半年开始去化。另受地缘政治因素影响,未来半导体产业库存天数还是会高于过去几年的景气循环,导致产业去化库存所需时间会比市场预期短一些。

凯基也预估DDR4 8Gb合约价将于二○二三年第二季跌至1.96美元,接近国内DRAM厂南亚科(2408)的20奈米制程现金成本1.94美元,预期南亚科最晚将在二○二三年第一季閒置其30奈米制程产线(占投片量约10%)并降载20奈米制程产线,不排除提早自今年第四季就执行减产。反映利基型市场需求萎缩较快的华邦电(2344),产能利用率已于今年第三季降载至85~90%。

本文作者:高适

(本文摘自《理财周刊1154期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。