十一月十日晚美国十月CPI公布,不仅轧到了前个交易日才翻多为空的外资,同时也打了内资一个措手不及。

在指数大涨503点重回万四之际,市场针对难得已久的3300亿量能开始寄予更高的期望,并且清一色将矛头转向推荐具有报復性反弹能力的IC股同时,倒是有几点值得玩味的地方。

首先,本波指数的天花板在哪?再则,时间的满足点约何时?最后,上涨的主流就是市场共识的半导体?这三个疑问或许之前不用想,但接下来若不想,人无远虑(如同这次的轧空),必有近忧(杀低追高抢反弹),不是吗?

从美元及美债殖利率表现,看到未来博派(鸽派)进、狂派(鹰派)退的曙光:

美元在撰稿之时已正式跌落至106,一举陷落至半年线之下,破线味浓,自然带动非美货币的反弹。而美国十年期公债殖利率来到3.81,距离十月高点的4.25足足回檔了四十四个基点,也对科技股的估值回升有大大助益。

而美元与美债背后反映的,是美国三位FED官员谈话的鹰中有鸽下,FedWatch对未来升息之路的预测(图一)。乐观结论是:年底最后一次升息应二码,而明年总共再升二码来到利率上限5%,而非CPI公布前恫吓市场消费的6%,以及最快明年九月开始降息重回宽松之路。

2022临别秋波,进行长线三-5的攻击波:

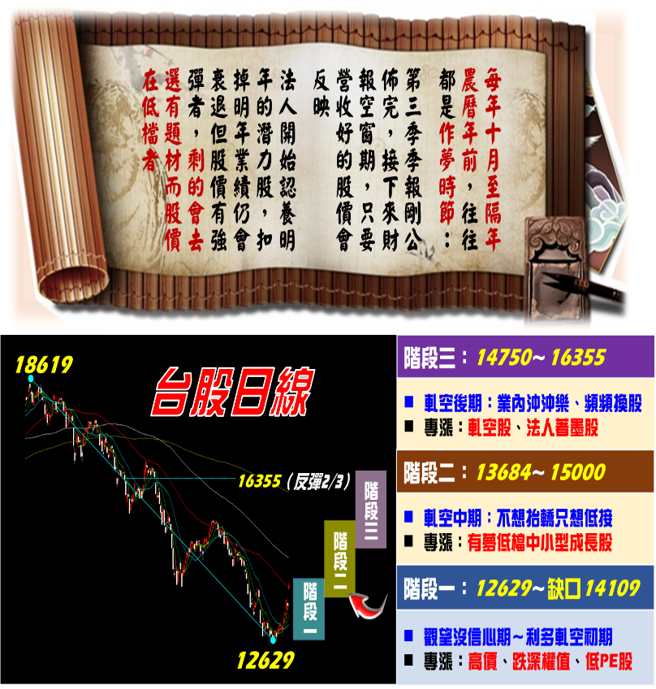

要测量本波反弹的天花板,首先得回归到台股的大长线架构。

图二是以台股季线来试图拆解波浪结构,其中2008年的金融海啸低点3955,是大C波修正的尾声,而主升段是自2015年的7203起算,因为长达二十五年的下降压力线是在2016年被突破的缘故。

今年初的18619视为三-3波(主升段中的主升段),但年初有提到依MACD测量准理应到19415,但事后因种种利空而未到,代表主升段结构被扭转命题,自然之后的三-5要过高的机率就不大(连锁反应)。

其中三-4的落点只要在三-1的高点11270即可,自然本波低点12629有满足的味道。而近日的上涨是价涨量增,完全符合攻击波定义,只是不过高会让人以为是反弹波而已,事实上它还是列为三-5的位阶。至于后头反弹三分之一、二分之一或三分之二,其实就是黄金切割率的简易表达方式,而本波依十一月十一日大跳空缺口的强度来看,未来挑战三分之二的16355机会十分浓厚。

再来是转折时间,落在明年农历年前完成三-5的机会极高,原因就是十二月升息仅二码,明年元月又有中国动态清零解封的题材所致。

本波弹完后,之后还有一个有可能会破12629的第四波出现,那就是之前大家最担心的经济衰退阶段,倘若仅出现温和衰退(软着陆),是可以不破三-4低点12629,这就是上月专栏所提到1990年回檔模式。

本三-5波分三阶段完成,认同主流之时往往就是接近满足之时:

近期中外分析界频频发表看好半导体股价的看法,认为跌深及低PE是最大的诱因。但笔者认为它们的低PE不是现在才发生,早在十月初时不就知道?那不正是用来中期低接布局的好时机,不然怎么会有十年线找买点的说法?

但市场当时不还是弃如敝屣,所持的理由不外乎库存堆积、衰退需求减少等后续隐忧。那为何一个股价大反弹后,之前的利空就不是利空,甚至变成买股的利多!所以才说「长恨人心不如水,等閒平地起波澜」。

每年十月至隔年农历年前,往往都是传统的作梦时节,因为财报空窗期只有营收没有获利数字要公布,以及法人仓位汰旧换新这两个因素,导致许多强调成长性的作梦股大行其道,而这些个股往往都是中小型股,而非传统的权值股。

图三所示是将台股本三-5波分为三个阶段,阶段的指数其实多以缺口上下缘及转折点作分界,但重点仍在每个阶段有不同的投资心法及对应主流,异于眼下市场的一面倒向半导体。

结论:笔者认为当指数来到万四并快要回补14109缺口的同时,第一阶段的轧空手其实已近满足,紧接而来是指数还是有爆量后整理甚至小回檔的可能,然后准备迎接「有梦低檔中小型成长股」阶段的来临。

寻找年底至年初作梦股的踪迹

基于未来半年营收及三率还能上升的产业为选股前提,列出二项第二阶段的主流方向:低轨卫星及电动车概念股3.0版。

在低轨卫星方面,主要是十一月八日至十二月三十日国内开放执照申请,而国际大厂来台配合供应链的合作案这个题材。上月专栏所提到的「晶心科」业已创下今年收盘新高后,回头一看位处低檔、三率三升、第三季季报转亏为盈的「建汉」,应是十月初半导体在低檔模式的复制贴上。

至于电动车概念股3.0版,主要针对车载镜头及MIH平台而言,相关的个股精选为大立光旗下的「先进光」,以及泛鸿海家族的「松上」。二者同样具有第三季季报三率三升、十月营收大于九月营收的成长概念,同时在技术面都具有低檔强势表态的优势,值得锁定。

本文作者:林友铭

(本文摘自《理财周刊1160期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。