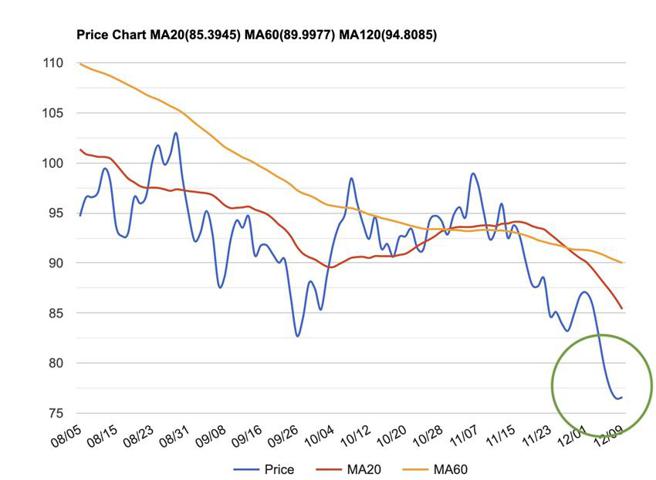

布兰特油期价格12月来重挫近13%,12/9日来到76.62美元/桶,外资认为,价跌现象对能源公司的经营没有太大压力,特别是能源类股受惠于强劲的自有现金流量,相对于其它产业别在股市中更被看多。

此波油价下跌速度快,外资分析,美欧对俄罗斯原油进口禁令、加上60美元/桶的价格上限机制,12/5正式生效以来,让原本已因经济疲软而走低的国际油价,再度面临利空的威胁,而基础面的OPEC+投资不足导致产能受限,多数成员国本就难以兑现产量目标。富兰克林证券投顾认为,油国以减产支撑价格的意愿明显。

元大宝华综经院亦分析,欧盟对俄油进口禁令及对中国经济復甦的预期,估计短线油价有支撑力道,油价虽下跌、仍不至于崩盘。

富兰克林投顾指出,在油价下跌过程,经营油产的业者并没有财务受伤,能源类股获利强劲自由现金流量充沛,资产品质显着提升,也将增加发放股利、买回库藏股等股东友善政策,有利能源股偏低的评价水准获得提升。

惠誉信评就分析,2022年后疫情影响,中国潜在的需求復甦,部份能源业者提炼利润率,零售燃料价格压力可能缓解,有助于支援下游盈利能力。像印度国有石油营销公司(OMC)的信用指标将得到改善中国的天然气消费将在2023年恢復到增长轨迹,而高昂的天然气进口成本可能导致业者继续承受天然气进口损失。

此外,惠誉信评指出,在俄乌衝突加剧的能源安全问题中,核心企业推动的投资可能会保持高位。 预计能源转型和脱碳相关投资将加快步伐,儘管基础很小。而中国的天然气消费将在2023年恢復到增长轨迹。据此预判,2023年对亚太区石油和天然气公司的评等展望,维持中性,显示大多数实体稳定业绩的预期。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。