近年来智慧型手机发展已逐渐成熟,折迭手机成为手机市场的新焦点,再加上三星、华为等品牌业者积极抢进,折迭手机市场将进入快速成长期。

近年来,消费者对手机的需求越来越多元化,包含工作、娱乐、游戏、影音等各方面,使手机萤幕尺寸持续加大,然而,手机制造商难以在不牺牲携带方便和实用性的前提下,持续增加手机萤幕尺寸,因此折迭手机成为目前最佳解决方案。

产值与销量逐年提升

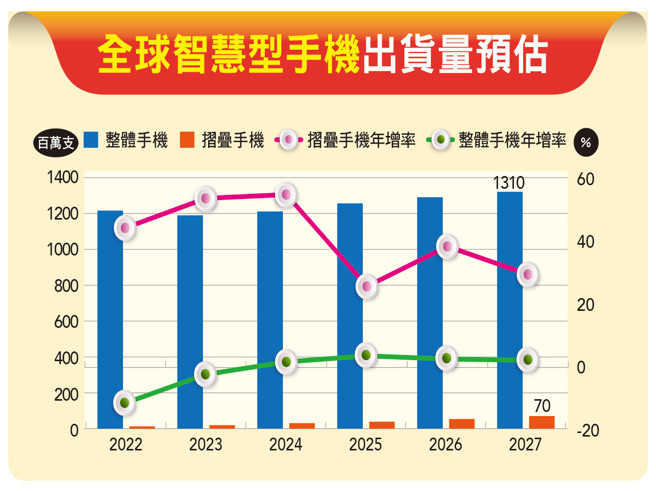

自二○一八年中国柔宇科技推出全球首款折迭手机FlexPai以来,折迭手机市场显着成长,三星、华为、小米、Oppo与Motorola等安卓手机品牌陆续加入折迭手机战局。根据IDC预估,整体智慧型手机未来几年出货量皆维持在十二∼十三亿支水准,产值则维持在五千亿美元,几乎没有变动,主要原因为手机市场已相当成熟且已达饱和,消费者换机频率从过去的两年延长至三.五年。

反观折迭手机销售量则异军突起,去年全球折迭手机出货量为一三○○万支,IDC预估今年约二千万支,年增五三.八%,到二七年将成长至近七千万支,年平均复合成长率达四一%;折迭手机的市占率也将从去年的一%左右增加至二七年的五.三%;产值则从一六○亿美元成长至二七年的六三○亿美元,年平均复合成长率达三二%,显示折迭手机市场的成长,将为相关供应链带来成长动能。

以各品牌市占率来看,三星在一九年推出其首款折迭手机Samsumg Fold后,市占率一度达九○%,过去三年皆维持在七○%以上水准,与其余竞争者差距甚大,但近年随着中系品牌崛起,华为、小米、Oppo、Vivo与荣耀等品牌厂投入更为积极,再加上多数中国消费者转向购买中系品牌,今年上半年三星在折迭手机市占率已降至五三%,而中系品牌当中的华为市占率已来到十六%,法人预估明年华为折迭手机出货量将上看六○○万支,年增一倍,市占率将达二○%。

轴承为关键零组件

过去,造成折迭手机买气不高的主要原因,除了售价高之外,还有萤幕的平整度、重量与耐用性,而上述因素皆受到折迭手机当中的关键零组件轴承所影响。

目前轴承技术主要可分为U型轴承与水滴型轴承两种,主要供应商有韩系业者KH Vatec、S-Connect,美系业者安菲诺(Ampheonl)与台厂富世达、兆利等,而三星折迭手机的轴承主要是由韩系业者供应,华为则由富世达与兆利分食,其余中系品牌则由安菲诺供应。

过去三星的折迭手机多採用U型轴承,中系手机品牌则多採用水滴型轴承,两者相比之下,水滴型的优势在于其弯曲半径较大,因此当萤幕弯折时变形较小、耐用度较高,能够延长萤幕出现折痕的时间,并且在折迭时萤幕可做到完全贴合。三星在今年发表的Galaxy Z Fold 5、Galaxy Z Flip 5就开始搭载水滴型轴承,厚度相较上一代分别减少了十二%、十五%;在重量方面,三星的Galaxy Z Fold 5的重量则较上一代下降八%。随着轴承成本下降与技术的进步,将驱动折迭手机价格下降、重量减少以及萤幕折痕出现时间延长,进而增加消费者的购买意愿。(全文未完)

全文及图表请见《先探投资周刊2274精彩当期内文转载》

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。