新光金今天举办法人说明会,公布截至9月底,其他权益比去年同期回升181亿元,主要是来自股票部位,但总金额还是负400亿元,每股净值14.59元。至于股利,新光金并未松口,强调主要跟盈余有关,虽然财报里的其他权益项目已有回升,还是要看全年盈余状况,且寿险业受金融环境变动影响,比较激烈,不只利率,还有匯率,因此还是要等年底比较明确,再来做整体的股利考量。

新光金发言人林宜静指出,至于债券OCI(市价评估损益,计入其他综合损益)重分类到AC(按摊销后成本衡量的金融资产列帐,通常是持有到期),相较同业,相对金额比较小,重分类后,债券评价波动影响会比较小。至于AC部位如果公允价值跌价,如何计提特别盈余公积,要再跟主管机关沟通。

林宜静说,明年不确定因素仍在,主管机关释出IFRS 17过渡措施,对寿险业者有正面效益,新光考虑接轨前还有2年时间,会针对金融市场变化,以及稳定度,视需求规划是否资本强化。今年10月底已经募集到次顺位债130亿元,RBC(资本适足率)已经提升符合法规,至于现增,也是增进财务结构的选项,但不是唯一,会整体评估。

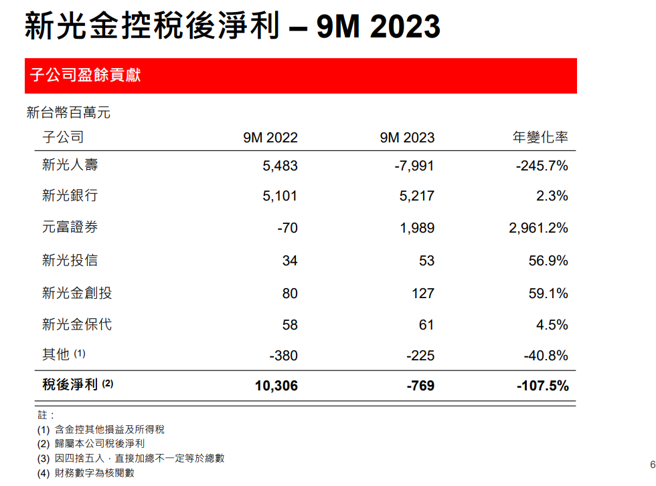

新光金控今天公布前三季合併税后净损6.9亿,不过,金控都是每月公布自结获利,因此新光金日前已经公布10月亏损17.47亿元,累计前10月税后亏损24.3亿元,EPS-0.16元,仍是唯一亏损的金控。

总资产逾 4.9兆;合併股东权益较去年底提升8.8%至2307.5亿,每股净值14.59元。

子公司部分,新光人寿:

受惠于避险成本持续改善及现金股利入帐,第三季单季税后净利34.3亿;前三季合併税后亏损降至79.3亿;前三季合併股东权益较去年底提升6.2%至1481.4亿,净值资产比率为4.12%,主因是美元升值且避险策略得宜,前三季年化避险成本0.89%,且较上半年之1.76%显着降低。

商品策略着重分期缴商品及价值型商品,前三季初年度保费(FYP)虽较去年同期减少27.9%至302.5亿,惟商品结构持续改善,初年度等价保费(FYPE)较去年同期增加6.7%至142.1亿,FYPE/FYP比率为 47%,优于业界平均

CSM为IFRS 17的新契约贡献指标,其为发单时预期保单全期将赚得的利润现值,CSM越大代表商品利润越高。

新寿表示,致力堆迭保单CSM,自2020年起皆达成每年CSM累积300亿目标。

今年前3季保障型商品CSM占比自去年同期71%上升至88%,预估全年度CSM可维持 过去相同水准。

外币保单有助控管避险成本及良好资产负债配合,前三季销售金额165亿,占初年度保费比重54.6%。

新光银行:

受惠于投资收益成⾧,前三季净收益151.4亿,较去年同期提高7.4%; 合併税后净利52.2亿,较去年同期成⾧2.3%。

放款余额较去年同期增加2.5%达7693.8亿,动能来自消金及中小企业放款,两者分别较去年同期成⾧5.1%及1.1%。

受惠于存放比提升与资金运用效益提高,第三季净利差较前一季提升3 bps 至1.23%; 存放利差较前一季略降1 bp至1.66%。

财富管理收入年成⾧8%达20.7亿,其中保险商品及基金销售逐季增加,两者手续费收入季成⾧分别为15.4%与24%。

前三季手续费收入较去年同期成⾧8.8%至36.4亿,其中信用卡手续费收入较去年同期增加33.2%达11亿,系因国内外消费动能回温;第四季财富管理及放 款手续费收入预期将持续增温,带动整体手续费收入成⾧。

资产品质良好,逾放比维持0.12%,呆帐覆盖率自前一季1121.94%提高至 1125.04%,皆优于同业平均。

元富证券:

前三季合併税后净利19.9亿,经纪业务市占率3.47%,市场排名第六

前三季营业收入较去年同期成⾧82.3%至65.5亿,主要是自营业务收入大幅增加至23.9亿,系因股债评价利益及资本利得,较去年同期提高25.3亿,另外, 第三季经纪业务收入受市场日均量带动,季成长14.6%;前三季经纪业务收入38.3亿。经纪业务市占率为3.47%,市场排名第六。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。