搜寻结果

以下是含有仍较去年同期衰退的搜寻结果,共36笔

-

研华9月营收 年增逾25%

研华(2395)9月营收62.08亿元,年增25.4%,月增11.73%。累计前九月营收529.61亿元,年增21.83%。

-

《电周边》研华9月营收写30月次高 前3季增逾2成

研华(2395)周三公布2025年九月份合併营收为新台币62.08亿元,年增25.40%、月增11.72%,创下30个月次高;今年第三季营收177.73亿元,年增18.89%、季减0.34%;累计研华前九月合併营收达529.60亿元,较去年同期营收434.73亿元,年增21.83%。

-

货物税效益 9月车市回血

政府公布货物税加码新制,带动部分观望买气回笼,9月新车登录数达3.22万辆,月增9%,虽仍较去年同期衰退12%,但显示市场正逐步回温。车厂普遍认为,在货物税补助细则于10月出炉后,将进一步推升购车需求,10月总市场有望回升至3.8万辆、年增15%,重返年月双增。

-

TOYOTA又霸榜!9月销售衝第1 「这款车」最抢手

政府公布相关货物税政策后,成功带出部分早先观望之民眾购车领牌,单月总市场登录3.2万辆,虽仍较去年同期衰退约12%,但较上月增9%。

-

波音订单挹注 事欣科看旺Q4

事欣科(4916)因部分航太、博弈订单递延出货及波音试产订单进展顺利,持续为营运注入成长动能。法人指出,第四季为该公司产业传统旺季,在订单能见度稳定下,公司营运表现可望持稳向上,并有机会刷新单月营收新高纪录,营运前景乐观。

-

原相7月EPS 1.11元

原相(3227)7月营运火热,在游戏产品挹注下,单月每股税后纯益(EPS)1.11元。法人指出,原相游戏机客户因生产排程调整,第三季开始显着贡献,此外,匯率影响逐步减少,7月新台币兑美元小贬1.4分,美元资产逐步回升下,原相第三季营收有望优于预期,但仍较去年同期衰退。

-

暑期旺季不旺 7月机车买气普普 年减8%

进入暑期传统购车旺季,7月国内机车市场领牌数6.53万辆,虽较6月增温成长8.3%,但在总体经济压力、货物税及关税等走向不明致民眾观望下,仍较去年同期衰退8.54%,显示市况未见明显反弹,买气偏保守。三阳虽稳居冠军,7月领牌站上3万辆、市占46%,但仍较去年同期微幅衰退近1%。

-

迎接Q3旺季 安普新H2踩油门

新品出货带动,安普新(6743)6月营收回温,达4.48亿元,月增11.86%,但年减30.66%,因去年同期基期较高。针对后市营运,法人表示,第三季开始进入传统消费性电子旺季,后续将有多款电竞、TWS耳机新品陆续出货,下半年仍有耳机旺季可期,推升安普新营收表现,第三季营收有望优于第二季,下半年整体表现会较上半年佳。

-

机车市场 6月油电双回温

歷经5月买气急冻,台湾机车市场6月回稳,在各品牌陆续发表新车,且祭出加码促销优惠挹注,单月领牌重新回升至6.03万辆,为今年以来首度突破6万辆,月增8.15%、年增1.34%。累计上半年整体机车市场33.02万辆,仍较去年同期衰退4.99%。

-

6月车市回温!车商出招 拚7月销售正成长

台湾6月车市稍见回稳,随关税及货物税议题热度渐退,单月新车领牌数3.43万辆,月增7.6%、年减17.5%,却也为7月车市反攻奠基,衝刺鬼月前暑假购车旺季,业者纷纷大手笔加码促销,力拚7月总市场恢復正成长至4.5万辆以上。

-

六都移转栋数 14年同期新低

4月股灾衝击购屋信心,房市持续低迷盘整,即使部分区域有大量交屋潮挹注,六都5月建物买卖移转栋数为1.72万栋,月增1.9%,但仍较去年同期衰退36.1%,并创下自2011年以来同期新低。

-

股灾衝击!5月六都买卖移转栋数 创14年同期新低

4月股灾衝击购屋信心,房市持续低迷盘整,即使部分区域有大量交屋潮挹注,六都5月建物买卖移转栋数为1.72万栋,月增1.9%,但仍较去年同期衰退36.1%,并创下自2011年以来同期新低,房仲业者预期,如果下半年未见起色,全年交易量恐将出现2成以上的衰退。

-

5月车市急冻 和泰车前五月销量仍创同期新高

5月车市出炉,受关税及货物税调整等不确定因素影响,市场观望态度浓厚,购车更趋于保守,整体市场登录3.19万辆,较上月续减2.9%,更较去年同期衰退23.1%。其中,和泰车旗下双品牌TOYOTA及LEXUS合计以1.16万辆续居冠,虽年减10.8%,为今年首度出现衰退,但累计前五月共登录6.51万辆,年增4.5%,仍创歷年同期新高,市占率39.5%亦为同期市占新高。

-

关税利空淡化+屋主让利 两大原因 5月房仲交易回升

关税战利空淡化、屋主让利幅度扩大,5月房市交易较4月回稳。根据各大房仲业者自结5月旗下门市交易量,普遍较4月增加5%~10%,不过仍较去年同期衰退3至5成房市交易虽稍回神,不过政策压抑、加上购屋信心已趋保守,房仲业坦言,短期房市交易仍难见大幅扩量。

-

关税战利空淡化 5月房市交易稍回神

关税战利空淡化、屋主让利幅度扩大,5月房市交易回稳,根据各大房仲业者自结5月旗下门市交易量,普遍较4月增加5~10%,不过仍较去年同期衰退三至五成,房市交易虽稍回神,不过政策压抑、加上购屋信心已趋保守,短期仍难见大幅扩量。

-

关税战波及庶民经济…国内机车销量 4月跌幅扩大

川普关税新政重轰全球经济,对内需消费信心的衝击逐渐发酵,就连庶民经济代表的机车市场也受波及,4月国内机车销量延续3月年月双减态势,且衰退幅度同步扩大,单月新领牌5.32万辆,月减8.86%、年减13.02%,累计前四月新领牌21.42万辆,年增率由前三月的微幅成长,转为衰退1.92%。

-

关税战波及 4月车市吹冷风

受美国关税政策致全球股市大幅波动等经济情势影响,4月车市明显趋于保守,登录节奏趋缓,儘管各品牌祭出促销活动及广告集客,但整体买气仍较去年同期衰退,单月登录3.29万辆,月减11.8%、年减11.2%。

-

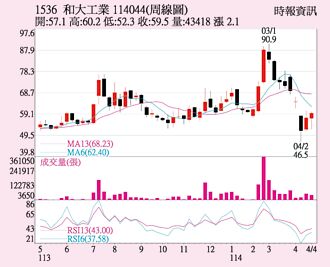

和大 本季传获急单

受美中关税大战可望缓解,激励汽零股股价,和大(1536)上周股价连两涨,连两日涨幅9.49%,25日突破59.2元压力区后,于60元再度承压,终场收59.5元,周线收红,不过三大法人单周累计仍卖超1,241张,后市仍有待量能支撑。

-

机车市场2月回神 前二月领牌年增逾1成

农历年后机车买气回温,2月销售5.93万辆,月增36.43%、年增28.98%,并带动前二月机车总领牌突破10万辆,年增率转为正成长10.84%。随各大厂年后陆续有新车款上市,业者乐观全年机车市场重返80万辆大关,优于去年。

-

1月获利虽减7成 中钢准备回暖了

中钢自结1月合併税前盈余2.04亿元,年减约7成,中钢解释,除因遇到农历春节工作日较少,钢品销售等减少也是原因。2月起工作日恢復正常,加上近期钢价趋强,中钢新盘价也有上涨机会,有助营收及获利先蹲后跳。