搜寻结果

以下是含有小额终老险的搜寻结果,共19笔

-

《金融》金管会松绑 可为同行家人网路投保旅平险

金管会为提升网路投保便利性,并促进金融科技发展与保险业数位转型,宣布修法放宽相关规定,开放要保人可为同行家人网路投保旅平险,并放宽7岁至未成年被保人的投保身分验证,另外也开放保险公司可在官网销售重大疾病险及定额型健康险。

-

保险法修法新焦点 林建智:以保单重置取代介入权

立法院财委会19日针对保单强制执行举行公听会,金管会在提出的保险法修法草案中预计新增「介入权」机制,学者提出以「保单重置」取代介入权,也就是当原保单被扣押时,保险公司直接以同样条件的新契约保单给予新的要保人与被保险人,以避免介入权将引发纷争与道德风险。

-

今召开保险法修法草案公听会 保单强制执行 解约金上看7万元

立法院财委会19日将召开保单强制执行的保险法修法草案公听会,针对社会关注的五项关键问题,金管会先透过提交立院的报告回覆,其中最受瞩目的可强制执行保单解约金额度,金管会初估,计算下来2025年介于5万~7万元,能为债务人保留一定金额的人寿保障。

-

债务人看过来 保单强制执行 豁免规则出炉

保单强制执行豁免规则出炉,金管会13日公布保险法修正草案,其中备受瞩目的豁免强制执行标的保单额度,仅以解约金额度来做分界,不包含共同亲属生活费用,解约金在额度以下的寿险、年金险等,可豁免不计入强制执行范围中,草案将以优先法案送入立法院三读,金管会盼本会期可过关。

-

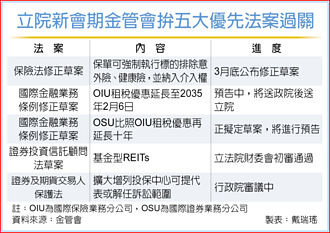

立院新会期开议 金管会五大优先法案 拚过关

立法院新会期开议,金管会拟定五大优先法案,力拚送进立法院三读,包含保单强制执行、OIU(国际保险业务分公司)租税优惠拟再延长10年、OSU(国际证券业务分公司)税负优惠拟再延长10年、基金型REITs初拚完成三读、投保法修正。

-

保单可被「强制执行」惨了!被迫解约哀号不断 王鸿薇轰金管会

国民党立委立委王鸿薇24日在立院质询时问到,保险不可以作为强制执行相关的条文进度。金管会主委彭金隆表示,预告条文有收到很多意见,大法庭的决议主要是针对寿险,不包含健康与伤害险,不过年金险与寿险也很像,因此金管会年金与寿险简化为解约金额在一定范围以内,不受强制执行的对象。王鸿薇质疑,金管会在公告修法后准备送到政院的版本竟然大幅缩水,直批不应对债务人赶尽杀绝,连个棺材本都不留。

-

寿险保单 强制执行额度大缩水

最高法院大法庭裁定,寿险保单可以被强制执行。金管会主委彭金隆表示,相关法规在预告的时候收到很多意见,并且提供给法院和行政执行单位参考,规范有再简化修正,未来寿险、年金险解约金一定金额以上才会被强制执行,一定金额若按照新规定,保单解约金10万、20万元内,才可能不被强制执行。

-

保单不被强制执行 拚月底送院

债务人保单强制执行,金管会原提出保险法修正草案,新增八类保单可不被强制执行,在预告期间经各界表达意见后,金管会决议「简化」可不被强制执行的保单范围,缩限可不被强制执行的金额,从保额100万元降到解约金仅留债务人「最低生活费所需」,预估10万元~20万元左右,力拚本月底送进行政院审议。

-

投保小额终老险 建构基本保障

金管会自去年5月1日起提高小额终老保险,并且有效契约可以由3件提高到4件,也提升了民眾的投保情形。金管会表示,小额终老保险核保相对简便,不论是银髮族或者具有家庭责任的三明治族群,都可以依此建构基本的寿险保障。

-

小额终老保险 4寿险公司车拚

政策保单「小额终老保险」,四家寿险公司大车拚。据金管会统计,去年销售最佳的前三大保险公司,依序是中华邮政、南山人寿与国泰人寿,今年前八月富邦人寿则一举衝到第二名,四大寿险公司积极抢攻小额终老保险市占率。

-

金管会吁留意网路投保4重点

随暑假旅游旺季,及疫后国内外旅游的热潮,民眾从网路投保买旅平险的需求随之增加。金管会22日提醒民眾,网路投保可留意四大重点,包含充分瞭解保险商品、要保人与被保险人需为同一人、身故受益人限制、二年期以上寿险有契约撤销权等。

-

金管会提醒 网路投保留意四重点

随着暑假旅游旺季,及疫后国内外旅游的热潮,民眾从网路投保买旅平险的需求随之增加。金管会今天(22日)提醒民眾,网路投保可留意四大重点,包含充分瞭解保险商品、要保人与被保险人需为同一人、身故受益人限制、二年期以上寿险有契约撤销权等。

-

留住保障 八类保单不被强制执行

为债务人留住最基本的保障。金管会4日公布,将修保险法增订不被强制执行的八类保单类型,及新增介入权,未来债务人名下符合一定条件的保单将不被强制执行,受益人或被保险人亦可动用介入权,代为清偿债务,留下保单,草案将预告两个月,希望8月初送行政院,最快下会期送立法院。

-

欠债保单被强制解约有解 8类保险可不被强制执行

债务人因欠债,保单被法院强制执行,过往常引发争议,如今已有解。金管会4日公布保险法修正草案,新增两大重点,一是明订8类保单可以不被强制执行,二是导入国外的「受益人介入权」,未来可减少保单被强制执行的争议,草案预计两个月预告后,拚8月初送政院,盼最快于下会期送进立法院。

-

该买的都买了 保险局下调小额终老险目标

金管会16日公布今年最新普惠金融衡量指标,其中针对小额终老保险、强制车险等成长率都下调,保险局表示,主要是考量小额终老保险「该买的都买了」,成长率有逐年往下的趋势,另强制车险则是要依靠机车临检取缔,较难定出目标值。

-

金管会祭利多 鼓励业者推小额终老险

人生最后一哩路保单,面临卡关。为进一步推广小额终老保险,金管会22日宣布,鼓励寿险公司将小额终老保单推荐给从未投保过的保户,初次投保人数前三名的寿险公司,将获金管会表扬。

-

退休理财术-小额终老险3特色加持 60~69岁投保最踊跃

金管会政策保险「小额终老险」成届退族投保风潮。据金管会2023上半年对小额终老险被保险人年龄分析,投保年龄在60岁~69岁族群为大宗,应与小额终老险有三大特色有关,包含原则上免体检、无次标准体费率、保费比传统寿险便宜,对熟龄族来说投保门槛降低,也较友善。

-

新一波加保潮 3职业占大宗

金管会保险局已放宽小额终老险每人投保张数上限为四张,且传统型终身人寿保险主契约保额上限也提高至90万元,对于经济能力有限又希望能拥有基本的终身寿险保障的民眾来说是一大福音。

-

小额终老险 84岁还能保

金管会希望拉高国人基本保额的政策性保险「小额终老险」,极受市场欢迎,号称是「保险局官员人手一张」的必买保单,相较一般寿险投保年龄最高到65岁,小额终老险最高为84岁,不少银髮族、三明治族抢购,统计至2023年11月有效契约件数超过百万张。