搜寻结果

以下是含有摊销后成本的搜寻结果,共55笔

-

《光电股》TPK第三季获利年增124% 前3季EPS增至2.55元

宸鸿科技TPK-KY(3673)公布2025年第三季自结营运成果。TPK-KY今年第三季营收双减约13%,而产品组合、成本降低,单季获利4.46亿元,季增2.76%、年增124.12%,税后稀释每股净利为新台币1.09元,持平5年以来单季高檔;TPK-KY今年1-9月累计税后稀释每股净利升为新台币2.55元。TPK-KY同步公布10月营收,单月43.03亿元,月减16.54%、年减19.86%,创下今年度单月次低;前10月营收527.38亿元,年减9.69%。

-

寿险匯率风险 四大解方出炉

国内寿险业长年花费巨资进行外匯避险,成为庞大负担。协助寿险公会研拟具体作法的会计师代表,22日提出「寿险业匯率评价在地化措施建议」,以及「长远解决匯率风险」等四项提案的几项原则建议,首先要求要有相关的法律依据,同时在财报上必须充分揭露数据,以及与公报不同之处的影响,以保护投资人权益。

-

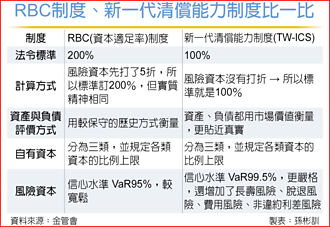

保险局:接轨ICS新制不是放水

保险业明年将接轨保险业新一代清偿能力制度(TW-ICS),届时保险资本标准(ICS)将取代现行保险资本适足率(RBC)制度。金管会16日预告修正「保险业资本适足性管理办法」,对于外界质疑放宽,金管会保险局副局长蔡火炎18日再次亲上火线、并简报说明强调,新一代清偿能力制度比RBC更严格、更贴近市场,RBC制度下资本适足率÷2并不等于新一代清偿能力制度下的资本适足率,绝对不能说是「放水、宽松、嘉惠」。

-

驳斥「放水」质疑 蔡火炎:新一代清偿能力制度比RBC更严格

保险业明年将接轨保险业新一代清偿能力制度(TW-ICS),届时保险资本标准(ICS)将取代现行保险资本适足率(RBC)制度。金管会16日预告修正「保险业资本适足性管理办法」,对于外界质疑放宽,金管会保险局副局长蔡火炎18日再次亲上火线、并简报说明强调,新一代清偿能力制度比RBC更严格、更贴近市场,RBC制度下资本适足率÷2并不等于新一代清偿能力制度下的资本适足率,绝对不能说是「放水、宽松、嘉惠」。

-

台币暴力升值再上演? 卸外匯避险重负 寿险业求解

美国联准会9月高机率将启动降息,新台币升值压力随之攀升。今年5月初新台币暴力升值,令握有近21兆元海外投资的寿险业心有余悸,为此,寿险公会已要求各公司成立专案小组,与会计师公会研商解方,以减轻寿险业每年庞大外匯避险费用负担。

-

保险压力测试 5业者拉警报

保险局公布保险业压力测试结果。保险局副局长蔡火炎11日指出,这次以2024年底的财报为基础做测试,有涵盖关税影响来加压,整体压力测试是通过的,但有五家寿险因为期初资本适足率就低,在严峻情境的设定下,像是金融海啸水准、新台币全年升值8%情境,资本适足率就会不符法定规定低于200%,已要求这五家寿险改善计划并提报董事会通过。

-

压力测试出炉 新台币若全年升8% 5家寿险会撑不住

保险局公布保险业压力测试结果。保险局副局长蔡火炎11日指出,此次以2024年底的财报为基础做测试,产寿险整体压力测试是通过的,但有5家寿险公司因为期初资本适足率就低,因此在严峻情境的设定下,像是金融海啸水准、新台币对美元全年升8%的情况下资本适足率就会不符法定规定低于200%,会要求这5家寿险公司改善计划并提报董事会通过。

-

《光电股》TPK-KY第二季EPS升至1.07元 创19季新高

TPK-KY(3673)周三召开线上法说会并公布第二季自结营运财报。TPK-KY今年第二季营业毛利双增双位数,主要系受惠于营运规模成长及生产效率提升,并认列外匯收益新台币1.7亿元,税后每股净利为新台币1.07元,创下19个季度新高纪录;TPK-KY今年上半年累计税后稀释每股净利为新台币1.47元。不过TPK营收连三滑,7月营收54.8亿元,月减少6.7%、年减少10.2%;前7月营收减少6.85%。

-

关税来袭 银保持续压力测试

对等关税20%强震袭来,金管会清查后认为,银行业资产品质良好,且有能力发挥资金仲介功能,跨部会协商资金不断链,保险业截至6月底流动性资产为1兆1,224亿元,并无流动性问题,至于证券业,目前投资国内有价证券达908.5亿元,在可控范围内。但金融业对于可能的影响仍料敌从严,尤其银行业和保险业的监理压力测试仍在进行,最快8月底完成并对外说明。

-

232条款将公布 金管会曝金融业影响

面对川普对等关税20%和即将公布的232条款结果对金融业带来的影响,金管会表示,整体国银影响可控,保险业的流动性也很充裕,尚不会有需要卖资产变现的问题,证券商则因投资有价证券占比不到3%,估影响不大,将持续关注国际情势,必要时採取因应措施,协助市场稳定运作。

-

股匯债动盪 境外金融中心3月获利全缩水

三大境外金融中心今年首季赚逾8亿美元,但全靠银行OBU在撑。据金管会统计,2025年前三月,银行、证券和保险等三大境外金融中心税前盈余为8.04亿美元(约新台币267亿元)、年增94%,以银行业获利最佳,首季赚7.9亿美元、年增率92%,占了境外金融中心获利的98%,OIU首季只赚0.05亿美元、年减44%,3月单月保费收入还呈现负的,OSU首季则是小赚0.09亿美元,与去年相较由亏转盈。

-

金融新制-IFRS17等新规将至 建构ALM策略刻不容缓

台湾保险业将于2026年引进国际财务报导准则第17号(IFRS 17),以及台湾新一代清偿能力制度(TW-ICS)。考量当前市场环境,新的制度与改革势必影响台湾保险市场的发展。

-

1分钟读财经》美债崩 寿险业惨了?业者爆内情 美元杀伤力更大

小编今天(23)日精选5件国内外重要财经大事。近期美债狂跌,美国10年期公债殖利率又反弹到4.4%~4.5%,加上多国机构开始抛售美债,外界担忧恐衝击到海外债券投资部位较大的寿险业、造成财务压力,甚至可能引起寿险业的美债抛售潮,业者指出,按摊销后成本衡量之金融资产(AC)项下的债券不是想卖就卖,需遵循会计准则规范,不太会有「抛售潮」,因应这波金融市场震盪,主要可拉长避险工具存续期、准备充足的外匯准备金「储粮」冲抵。

-

紧盯流动性 金管会:关注RBC等三指标

过去因美国暴力升息,寿险公司陆续将AC向下资产的比重拉高,且寿险公会2021年起明定保险业每年出售AC债券占原来帐列AC债券之比例不能超过5%,金管会保险局指出,5%限制已解除,也暂无收到债券抛售资讯,将密切关注寿险业者的三项指标,包括损益状况、净值比,以及资本适足率(RBC),随时应对重大市场变动。

-

美债风暴来袭 寿险2招应对

近期美债狂跌,美国10年期公债殖利率又反弹到4.4%~4.5%,加上多国机构开始抛售美债,外界担忧恐衝击到海外债券投资部位较大的寿险业、造成财务压力,甚至可能引起寿险业的美债抛售潮,业者指出,按摊销后成本衡量之金融资产(AC)项下的债券不是想卖就卖,需遵循会计准则规范,不太会有「抛售潮」,因应这波金融市场震盪,主要可拉长避险工具存续期、准备充足的外匯准备金「储粮」冲抵。

-

美债崩跌 寿险业狂卖潮来了吗?保险局回应了

近期美债狂跌,美国十年期公债殖利率又反弹到4.4%~4.5%,外界担忧恐衝击到投资部位较大的寿险业、造成财务压力,金管会保险局指出,保险业每年出售AC债券占原来帐列AC债券之比例不能超过5%的限制已解除,但也暂无收到债券抛售资讯,也将密切关注业者的损益状况。

-

对等关税政策影响看基本面 上市柜营收陆墨各占约5%与3%

金管会明日将赴立法院财政委员会进行「美国川普政府对等关税政策以及我国被列入骯脏十五国名单,政府财经单位因应策略」金管会报告就资本市场、对上市柜公司营收影响、银行经营以及保险业应对4分面进行分析。

-

寿险股海得意 去年逾千亿未落袋

寿险业去年从资本市场收穫满满。据目前已公布的15家公发寿险公司2024年财报,至去年底15家寿险在股市中还有超过1,300亿元的未实现利益,随时可处分实现资本利得,挹注获利表现;受惠去年底美债殖利率上涨,15家寿险全年利息收入飙升至8,400亿元、创新高。

-

寿险接轨近了 关注2焦点

距寿险2026年接轨IFRS 17与ICS剩不到1年,今年各寿险已开帐进行平行测试,大型寿险陆续公布最新接轨财务试算,目前已公布国泰、富邦、台湾三大寿险,预期接轨日ICS皆在法定标准100%以上,后续还有资产重分类,牵动未来寿险获利与净值变化,与接轨后能否恢復上缴现金股利,成为今年保险市场最关注的两大焦点。

-

15寿险去年身家 下跌逾兆元

市场震盪寿险业受波及。15家国内公发寿险公司去年财报17日全出炉,原去年第三季受惠于股市上涨,寿险手上股债未实现评价损失回升至约3.6兆元,但去年第四季适逢美国总统大选,与美总统川普上任关税大刀挥舞,市场预期通膨升温,美债殖利率去年底重回4%之上,15家寿险手中股债未实现评价损失扩大至4.8兆元,导致身家跌逾兆元,主要是债券部位的未实现损失扩大,反而股票部位去年底未实现利益还有高达千亿元。