搜寻结果

以下是含有测试机台的搜寻结果,共59笔

-

《兴柜股》高阶测试需求旺 汉测成长动能续强

半导体晶圆测试解决方案厂汉测(7856)受惠客户测试产能扩充、设备更新需求带动测试机台销售成长,探针卡业务需求稳定,2025年10月自结合併营收3.12亿元,月增达52.06%、年增达近1.5倍。前10月合併营收19.21亿元、年增达48.43%,持续改写年度新猷。

-

《半导体》京元电毛利率走强 7外资目标价全调升、最高上看271元

京元电子(2449)今年第三季财报亮眼,毛利率达36%,获利优于预期,前三季每股盈余7.17元。展望第四季营运,外资评估,京元电单季营收可望季增6-8%,且毛利率可望再进一步提升。受惠于AI需求强劲与测试时数延长,京元电预期整体GPU营收明年将年增超过 60%。除了GPU,将受惠于强劲的AI ASIC市场,特别是Google的TPU与基于ARM架构的CPU,计画到2027年将AI ASIC测试机台增加至350台,远高于目前AI GPU测试机台约90台。外资上调京元电2025-2027年EPS表现,可望年年创新高纪录,并在明年挑战一个股本关卡。

-

半导体测试设备双雄太猛!谢金河惊「这檔飙5倍神话」罕见现象

十月股市收月线,涨幅前几名的市场,赫然发现与先前我说的半导体关键五国有非常近似的关系,从这个线索来看,AI的晶片革命正从GPU、ASIC,进化到HBM,甚至HBM催生者金正镐预告二○二七到二○二八年以Flash为主的HBF会正式问世,带来更新的衝击。

-

谢金河揭全球股市「关键五国」底气 预言记忆体:火还没熄

全球股市10月底收月线后,半导体概念全面点火,掀起新一波国际市场热潮。财信传媒董事长谢金河昨(1)日在脸书撰文分析,当前全球股市走势正在验证一件事「晶片力就是国力」。他指出,今年全球表现最亮眼的市场,多半是握有半导体优势的国家,南韩、日本、台湾、美国与荷兰可说是「半导体五强」,股市纷纷强势创高。

-

德律9月营收探底 Q4须看终端需求

量测及检测设备商德律(3030)公告9月营收5.64亿元,月减25.48%、年增1.01%。该公司表示,因设备机台价格高昂,导致单月营收波动较大,然今年累计前三季营收63.86亿元,年增31.3%,已超过去年同期。

-

AI挹注动能 京元电H2营运添翼

京元电(2449)受惠AI及高效能运算(HPC)需求强劲,今年下半年营运可望随先进测试加温,法人更看好,该公司明年营运将在新产能持续开出、资本支出大幅扩增及AI相关订单比重提升三大利多推动下,有机会再度刷新营收与获利新高。

-

权证市场焦点-颖崴 攻Rubin世代测试

颖崴(6515)上半年每股税后纯益(EPS)22.97元,优于预期。

-

《产业分析》下半年旺季不旺?IPC各怀武功

台湾机器人与智慧自动化展上周落幕,加上辉达「机器人新大脑」新产品即将登场,市场眾所瞩目,周一概念股再度飙涨,工业电脑(IPC)挟带缺工的智慧零售与智慧医疗,以及近期热门的机器人、边缘AI、半导体等题材,市场也关注事欣科(4916)的美国制造,涨幅均不俗,IPC老大哥研华提到,即使边缘运算产业是碎片化市场,但更需要服务,研华的布局刚好可以应付这样的特色。IPC各怀武功,而展望下半年营运,仍须面对缺料、匯率、第二季提前拉货等影响,局势动盪,挑股AI、机器人当道,预计相关贡献将在明年起更加实际显着。

-

《半导体》旺硅H1每股赚14.35元登峰 2025营收审慎乐观续拚高

半导体测试介面及设备厂旺硅(6223)虽受匯率逆风干扰,第二季税后净利6.28亿元、每股盈余6.67元仍持稳高檔,上半年税后净利13.52亿元、每股盈余14.35元齐续新高。展望后市,旺硅对2025年营收维持双位数成长审慎乐观,但获利则可能受匯率波动的短期影响。

-

京元电、贸联 带量走高

11日台股在台积电带动下再刷今年新高价,终场以上涨114点至24,135点作收、涨幅0.48%,不过,盘面个股涨跌互见,而京元电子(2449)、贸联-KY(3665)等则是仍带量走高且盘中纷纷创歷史新天价,均线呈现多头排列维持强势格局。

-

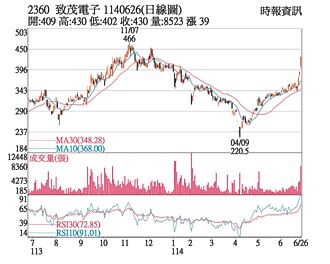

致茂 上半年狂赚近一股本

量测设备商致茂(2360)公告第二季自结财报,每股税后纯益4.64元,累计上半年每股税后纯益9.58元,几乎赚近一股本。展望下半年,成长力道来自于半导体及硅光子测试解决方案,而量测及自动化检测设备稳定贡献,全年度营收将有机会刷新前次歷史新高纪录。

-

外资抢兴柜!初评鸿劲喊天价

调研机构ALETHEIA指出,鸿劲(7769)为半导体制程后段测试分选机(Handler)与主动式温控(ATC)系统领导厂商,在封测领域市占率超过7成,于AI、高效能运算(HPC)装置领域市占更逼近百分百,初评「买进」、推测合理股价高达2,500元,外资研究机构插旗兴柜!

-

《美股扫瞄》不畏川普关税 标普8度创新高 辉达巩固至尊地位

投资人持续淡化关税疑虑,周四(7月10日)美股主要指数温和上涨,标普500指数和那斯达克指数再创收盘歷史新高,道琼逼近去年创下的高峰。辉达(Nvidia)再涨0.75%,收盘市值首度站上4兆美元,成为全球史上第一家达到该重大里程碑的上市公司。随着风险偏好回笼,比特币持续走高,周四一度涨破11.6万美元,再创歷史新高,今年来上涨约24%。

-

热门股-致茂 获利亮眼攻涨停

量测设备厂商致茂(2360)26日以409元开出,走势开高走高,不到10点即攻涨停,终场以430元涨停价作收,单日上涨39元,成交量较前一日倍增至8,409张,尾盘仍有1,710张的委买量。

-

操盘心法-AI伺服器攻高 泛台积电周边接棒

国际市场分析:今年以来经济、股市话题持续攻占版面,就像上一届川普执政般,市场永远不缺话题,利多、利空皆使然。不过至今为止,市场担忧的经济、通胀、地缘政治,其实并未真正严重衝击。

-

《电周边》今明年EPS续战高 振桦电获内外资挺

振桦电(8114)虽然第二季有匯兑损失,但在半导体业务展望仍佳,获利可望维持高檔,法人上修第二季、今年度获利表现,且明年获利目标维持双位数成长,今明两年EPS挑战歷史新高纪录。本土法人维持振桦电增加持股的投资建议,更将目标价从366元上调至409元。振桦电周三股价大涨7.16%至314.5元,短均上弯。法人操作上,外资单日大买超达775张,投信也转买超力挺。

-

测试介面F4 大啖AI长线红利

AI浪潮席卷全球,无论辉达的H100/B100系列GPU,或苹果、特斯拉、亚马逊、Google等自研AI加速晶片的需求暴增,都让高效能运算(HPC)成为先进制程推进的核心动能。而在这场科技竞赛中,不为大眾所熟知的测试介面产业正扮演至关重要的角色,并在AI晶片需求爆发下,迎来实质的长线红利,台厂包括颖崴(6515)、旺硅(6223)、中华精测(6510)及雍智科技(6683),累计营收均有旺盛年增表现,营运可望在未来市场成长趋势下受惠。

-

《电周边》振桦电今年获利拚续扬 H2存不确定、法人评中立

振桦电(8114)今年第一季营收创下单季新高,AI测试与O2O应用齐发,振桦电子多元布局显效,今年获利可望持续成长,但下半年仍存有关税、匯率、地缘政治与产品交替期等不确定因素影响。本土法人认为目前评价已合理,股价已反映后续营收成长,虽然给予359元,但投资建议中立(Neutral)。投信、自营商多日减持,不过土洋对作,外资持续买超力挺,周一持股比重突破3成。

-

《半导体》旺硅Q1获利连4高 2025营收拚逐季扬再登峰

半导体测试介面及设备厂旺硅(6223)2025年首季营运淡季逆强,税后净利7.23亿元、每股盈余7.68元,双双连4季改写新高。展望后市,虽然市场不确定性增加,但客户晶片测试需求维持强劲成长力道,将续拚营收逐季走扬、使2025年维持双位数成长动能、再创新高。

-

欣军拖链护管全面升级 业界肯定

专业研产各类机械专用的电路管线零组件系列产品的知名品牌大厂「SINZ」欣军企业公司,近年来不惜斥资更新游动测试机台及设备,并汰换老旧模具开发新模具,期产出更高品质产品提供给业界。