搜寻结果

以下是含有近洋线的搜寻结果,共127笔

-

《热门族群》SCFI终止连四涨 长荣、阳明10月营收走跌

最新公布的上海出口集装箱运价指数(SCFI)结束连四涨,指数来到1495.1点,下跌55.6点,跌幅3.59%。四大远洋航线仅地中海线反弹,重回2000美元,美西、美东线跌幅达双位数。

-

《产业》SCFI续涨10.49% 美西线涨幅逾2成

由于中美谈判释出稳中带涨的修復行情,加上船班仍偏少,市场气氛相对稳定,最新公布的上海出口集装箱运价指数(SCFI)连续第四周反弹,指数来到1550.7点,上涨147.24点,涨幅10.49%。四大远洋航线再度全数反弹,美西线涨幅22.94%幅度最大。

-

《产业》欧美线11月喊涨 SCFI连三红

航商预计11月欧美线喊涨,且持续减班控舱,本周川习会登场,市场也紧盯中美谈判结果,最新公布的上海出口集装箱运价指数(SCFI)连续第三周反弹,指数来到1403.46点,上涨93.14点,涨幅7.11%。四大远洋航线全数反弹,美西、美东线分别升至2000点及3000点以上整数关卡。

-

节庆补货 万海估亚洲线Q4回温

万海航运在21日海外线上法说会强调兵贵神速,将紧盯川习会贸易关税谈判与供应链转移变化,弹性调整运力抢商机,31日起携手长荣、阳明,新增华北直航印尼航线,因应中国与东南亚双向贸易活络。

-

《产业》停航+川习会 美东、美西线大涨SCFI连二弹

受到航商持续减班,加上川习会可望10月底在韩国登场,看好中美贸易谈判结果,最新公布的上海出口集装箱运价指数(SCFI)连续第二周反弹,反弹幅度进一步扩大,来到1310.32点,上涨149.9点,涨幅12.92%。四大远洋航线齐涨,美西、美东线涨幅分别达31.88%及16.35%。

-

运价低迷 货柜三雄度小月

货柜海运三雄长荣、阳明、万海9日同步公告9月营收,受到国际海运市场运价持续下修的影响,三雄连续两个月营收呈年月双减。阳明表示,航运市场短期内运价走势,将视中国市场黄金周后復工、拉货力道而定。

-

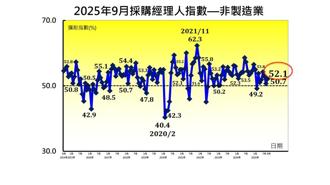

台股回升带动内需景气 9月台湾NMI 52.1

相较出口制造业的景气两极化,甚或AI 相关拉货放缓,内需消费动能自9月起开始加温。中华经济研究院指出,9月来股市回升、手机新机上市、民俗月结束,以及部分内需产业进入旺季,9 月未经季节调整之台湾非制造业 NMI 已连续 7 个月扩张,指数回升1.4个百分点至 52.1。未来六个月展望指数亦回升 3.2 个百分点至 42.1,连续 7 个月紧缩。

-

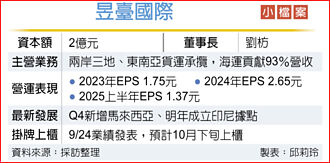

昱臺 10月下旬转上柜

货揽业者昱臺国际(7716)聚焦两岸三地、东南亚市场,将于10月下旬挂牌转上柜。适逢美国关税战加速中国供应链南移,昱臺董事长刘枋23日表示,公司长期可望受惠供应链移转效益。目前亚洲近洋线运价持平或小跌,从纺织品牌客户获得讯息,第四季到明年货量可望逐渐恢復正常,2026年还有世足赛,第一季纺织品牌客户出货看增。

-

《产业》SCFI跌破1200点 四大航线贴近成本

最新公布的上海出口集装箱运价指数(SCFI)持续下探,本周来到1198.21点,下跌199.9点,跌幅14.3%。四大远洋航线全面下挫,美西、美东线跌幅高达30.97%及22.68%,货揽业者指出,由中国大陆的货量持续低迷,导致价格走低,四大航线已贴近成本,10月中欧洲线进入签约,有机会止稳。

-

《产业》欧洲线持续承压 SCFI连二周下挫

虽然美国线连续反弹,但欧洲线跌幅超过10%,导致最新公布的上海出口集装箱运价指数(SCFI)连续第二周下跌,来到1398.11点,下跌46.33点,跌幅3.21%。

-

《产业》欧洲线续疲 SCFI跌幅0.04%

最新公布的上海出口集装箱运价指数(SCFI)反弹一周后再度回檔,主要受到欧洲线下跌影响,美国线维持上涨,最新指数下跌0.62点,来到1444.44点,跌幅0.04%。物流业者认为,欧洲线大型船舶增加,但货量未见回升,供需持续失衡,欧洲线运价下跌至约1700~1800美元;美国线调整运能,美西线运价回升至2200~2300美元、美东回升到约3200~3300美元。

-

《产业》运价动了 货柜航运有望迎一小波补货潮

连续11周下跌的上海出口集装箱运价指数(SCFI)终于出现反弹,最新指数上涨29.7点,涨幅2.1%,来到1445.06点。美东、美西线联袂出现止跌,主要由于关税大致底定,终端库存逐渐消化,9月起逐渐进入欧美年底节庆,加上接近大陆十一长假,若能进一步刺激货量提升,运价有机会出现一波反弹。

-

《产业》货量少海运旺季落空 SCFI续跌44.83点

最新一期上海出口集装箱运价指数(SCFI)再度下跌44.83点,来到1415.36点,跌幅3.07%,连续第11周下跌。四大远洋航线全部走跌,原本第三季海运旺季落空,整体货量仍旧低迷,各航商也无意削价竞争,目前观察终端库存去化情况,对于欧美第四季年前节拉货,仍没有过大期待。

-

阳明董事长蔡丰明:扎根利基市场 抗海运四挑战

阳明海运董事长蔡丰明上任至今满周年,带领团队歷经美国关税大战,美国线价量动盪最大的一年。蔡丰明表示,目前看8月底、9月订舱有增加,审慎期待第三季耶诞节等年终需求拉尾盘,但第四季关税通膨可能影响美国线消费端,仍需观察。

-

H1每股赚2.51元 阳明:欧洲相对乐观

阳明海运受到双税影响,上半年税后纯益87.61亿元、年减62.34%,每股赚2.51元。阳明表示,上半年整体营运表现,受关税贸易谈判不确定性因素影响,相较去年同期运量与运价均呈现下滑,另因认列未分配盈余税,也影响整体损益。

-

《航运股》运量与运价下滑等多重因素 阳明上半年每股盈余2.51元

阳明(2609)公布第二季财报,单季合併营收为386.63亿元,年减26%,税后净利9.85亿元,较去年同期138.87亿元下滑,每股盈余为0.28元;累计半年合併营收为841.73亿元,年减13%,税后净利87.61亿元,也远低于去年同期232.67亿元,每股盈余2.51元。公司表示,今年上半年整体营运表现受贸易谈判不确定性因素影响,相较2024年同期运量与运价均呈现下滑,另因认列未分配盈余税影响整体获利。

-

《新闻分析》货柜三雄营收走跌、SCFI续疲 海运将迎黎明

货柜三雄公布7月营收,受到运价回檔影响,营收同步下滑,跌幅都接近4成;另外,SCFI指数下跌61.06点、至1489.68点,跌幅3.94%,连续第九周下跌。不过,由于美国关税在8月将逐步明朗化,加上欧洲持续塞港,有利于运价逐步止跌回稳。

-

《产业》运价持续疲软 SCFI、CCFI跌幅双双逾2%

最新一期上海出口集装箱运价指数(SCFI)持续下跌41.85点,跌幅2.63%,来到1550.74点,连续第八周下跌。四大远洋航线全面下挫,美东跌幅最大,来到7.47%,欧洲线也出现下跌情况,目前美西线每40呎柜运价撑在约1700~1900美元,逼近联盟航商成本线;美东线运价约2800~3000美元;欧洲线每40呎柜运价约2800~3100美元,略有下修情况。

-

《产业》货量低迷 SCFI连七跌

静待8月关税最终结果,货量依旧无法提振下,新一期上海出口集装箱运价指数(SCFI)持续下跌54.31点,来到1592.59点,跌幅3.3%,连续第七周下跌。四大远洋航线仍是欧洲具支撑,小幅反弹0.53%,美国线仍持续下跌。

-

《产业》第三季旺季迟迟未到 SCFI连六跌

最新一期上海出口集装箱运价指数(SCFI)持续下跌86.39点,来到1646.9点,跌幅4.98%,连续第六周下跌。四大远洋航线中,美国线仅出现一周反弹又回檔,美东线超过双位数跌幅,欧洲线有撑,跌幅不到1%。