搜寻结果

以下是含有长短料的搜寻结果,共12笔

-

嘉基 首季营运拚筑底

监视器Thunderbolt 4(TB4)高阶传输线材加速导入,嘉基(6715)第一季做了2023年全年的数量,成为2025年主要成长动能,嘉基预期,第一季营运有机会筑底,今年来自监视器面板高阶线材将挑战双位数。

-

华为利空不断 供应链遭逆风

美国商务部撤销英特尔、高通晶片对华为的出口许可,引发后续效应,供应链传出,华为于上周向笔电、平板供应链口头通知,全面暂停拉货,重启拉货时程将另行通知,另从4月开始,华为亦已通知供应链高阶手机晶片产能不足,将影响5、6月镜头、IC设计、PA及轴承拉货,华为供应链变数横生。

-

明基材攻车载 营收占比看升

偏光片厂明基材(8215)强化车载市场布局,曲面OCA贴合技术已经开始出货,其他包括黑色智慧调光膜、高穿透拟态光学膜都在送样验证中,预期未来几年车载营收贡献会持续放大。

-

半导体先进制程 挹注今年出口动能

财政部23日公布2023年出进口贸易概况统计,碰上台积电熊本厂开幕话题,财政部在该项专题内表示,半导体厂商持续投资先进制程,除了1、2奈米厂,晶片封测厂等产能开出,可望挹注今年出口动能。

-

AI手机火 供应链大啖商机

台积电(2330)法说释出2024年智慧型手机迎温和成长,库存拉货恢復常态的好消息,加上AI新应用助攻,品牌厂加快脚步,跟上大厂AI换代商机。除SoC巨头高通、联发科(2454),力拚在边缘人工智慧竞争中脱颖而出,台厂驱动IC、感测元件供应链业者如联咏(3034)、硅创(8016)、升佳(6732)、钰太(6679)等各有表现,积极分食边缘智慧零组件商机。

-

高技、博智 上月出货很旺

印刷电路板厂商高技(5439)11月营收4.11亿元,月减1.08%,年增33.75%;前11月营收40.47亿元,年增39.40%,表现亮眼。博智(8155)11月营收2.71亿元,年增3.81%,月增4.47%,缴出「双成长」佳绩;前11月营收26.13亿元,年减18.34%。

-

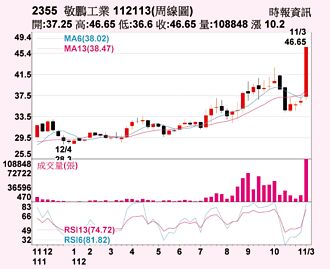

权证市场焦点-敬鹏 明年营运续好

车用PCB龙头敬鹏(2355)看好2024年稼动率有机会重返90%,并积极布局非车用板,法人认为,敬鹏法说会上释出2024 年有望随着汽车组装厂的组装量能恢復,未来营运将持续好转,并带动营收和获利成长;敬鹏1日开低走高,终场涨4.7%,股价衝破50元,带量站上所有均线。

-

敬鹏前十月赚赢去年 EPS 1.63元

汽车板厂敬鹏(2355)应主管机关要求,公告10月自结损益,单月税后纯益8,200万元,每股税后纯益0.21元,儘管年减50%,然累计今年前十月获利达6.47亿元,超车2022年全年获利的幅度扩大,每股税后纯益约1.63元。

-

LED厂明年营运 拚超车今年

随着新冠疫情结束、汽车长短料问题舒缓,以及美国车厂罢工落幕,加上Windows 11可望启动NB商用机种换机潮,LED产业透出暖意,亿光(2393)、艾笛森(3591)、立碁(8111)明年营运可望超车今年,其中龙头厂亿光(2393)传出应用在EV(电动车)、充电桩第三代半导体元件投入量产,各类产品稼动率全面回升,明年有望挑战疫情前水准。

-

敬鹏 稼动率大提升

敬鹏(2355)上周召开法说会,看好2024年稼动率有机会重返90%,并积极布局非车用板,吸引外资法人连续买超2个交易日,17日以大涨9.89%收市,收盘价46.65元,创下本波段新高纪录,日K、周K均连红,其中日K呈现高檔钝化。

-

敬鹏 明年稼动率挑战90%

敬鹏(2355)召开法说会,管理阶层表示,汽车产业长短料及库存问题均已解决,稼动率从第二季的70%,提升至第三季的80%,目前静待汽车组装端恢復正常,2024年总体稼动率可望进一步回升至90%,汽车板双雄敬鹏、定颖(3715)对2024年的看法一致乐观。

-

元太保守看Q4 估2024首季落底

元太(8069)举行法说会,董事长李政昊表示,受到客户清库存、彩色电子纸技术转换的影响,第四季没有想像中那么好,2024年第一季是低点,2024年会一季比一季好,2023年全年预期会有5%~15%的衰退幅度。随着彩色电子纸供应链到位,期望刺激电子货架标籤和电子书阅读器换机潮,带动出货恢復高成长。