搜寻结果

以下是含有FOMC会议的搜寻结果,共738笔

-

三大债市 逆势吸金

受美国民间部门经济数据两样情,债市近期全面下跌。根据美银引述EPFR统计至11月5日止近一周,三大债市仍保持净流入;其中投资级企业债基金维持净流入且力道增温至98.4亿美元;非投资等级债基金净流入金额增温至9.6亿美元;新兴市场债基金净流入则是降温至7.6亿美元。

-

股价指数期货赢家专栏-政府关门影响 美股震盪

虽然10月FOMC会议中,联准会如市场预期宣布调降利率1码,基准利率区间调整至3.75%~4%。但美国政府持续关门,劳工局无法搜集就业及通膨等重要经济数据下,让联准会在利率决策上面临更加艰难处境;且联准会主席鲍尔在会后记者会上鹰派的表示12月利率决议并不一定会如市场原先预期再续降1码,并强调美国经济具有韧性、就业市场未急剧放缓的论述。

-

9檔债券ETF 10月成交破万张

美国联准会再度降息,带动债市投资氛围。法人认为,降息符合预期,但同时因联准会主席鲍威尔表示12月并非版上钉钉,后续降息节奏能难掌握,对降息受惠程度高的长天期债ETF与利率风险较低的短天期债ETF各拥投资人青睐。

-

鲍尔放鹰 专家估12月降息机率高

联准会上周公布最新利率决策结果,宣布降息1码,随后联准会主席鲍尔记者会放鹰,强调12月降息非定论;儘管鲍尔话说得这么明,PIMCO(品浩太平洋证券投顾)仍认为,联准会是倚重经济数据来决策,12月再次降息机率高。

-

日圆短线趋贬 后市盯两动向

日本政坛迎来新变局,高市早苗当选日本首相后,日圆兑美元匯率如市场预期走贬,目前已贬至154日圆,市场普遍解读,日圆走势应是短空长多,短线预计持续贬值,兑美元最低预计贬至155日圆,但长线是否维持贬势待观察。匯银主管认为,后续观察两重点,一是美国及日本利率决策,二是日本央行后续是否进场干预。

-

操盘心法-涨多股适时落袋 回头检视基本面

全球总经观察:近日国际政经头条大事,无非就是美国总统川普与中国领导人习近平在暌违六年之后于韩国釜山所举行的「习川会」;就会后所公布内容要点来看,其实就是在商言商,各取所需,其中美国对中国整体加徵税率由57%降至47%,拿来取得中国释出同意购买美国农产品如大豆与能源,而原先为防堵实体制裁清单所属子公司漏洞的「50%穿透性管制规」,则是拿来交换先前让川普跳脚的稀土出口管制措施,双双暂停一年。

-

富邦金、国泰世华银首席经济学家:多头未变 续看好股市

美国联准会再降息1码(0.25个百分点),是今年以来二度降息,且从今年12月起将停止缩表。展望金融市场未来表现,富邦金控首席经济学家罗玮及国泰世华银行首席经济学家林启超均认为,股市多头气势未变,仍有上涨空间。

-

联准会停止缩表 债市利多涌现

美国联准会再度降息1码(0.25个百分点),并宣布资产负债表缩减计画将于12月初结束,会后市场反应显示,10年期美国公债殖利率小幅上升10个基点,但利率波动率并未显着扩大,显示利率方向趋于明确,市场风险却有限,预期资金将自避险性质较高的美国公债,转向收益更具吸引力、违约风险相对可控的投资等级公司债,推升投资等级债需求。

-

联准会降息1码 国泰世华:12月仍有降息可能

美国宣布降息1码,联准会主席鲍尔30日表示,内部政策上分歧,加上缺乏联邦政府资料,今年再度降息可能性恐怕不高;不过,国泰世对FOMC会后市场展望报告指出,若未来经济数据疲弱,待政府恢復运作后数据支持,联准会12月仍有再次降息的可能。

-

Fed今年二度降息 股债匯后市怎么看 国泰世华首席经济学家深入剖析

美国联准会召开FOMC会议,宣布今年二度降息,展望金融市场未来表现,国泰世华银行首席经济学家林启超分析,联准会持续降息带动资金环境宽松,且第三季财报获利优于预期比例高达八成,带动美股创高。不过,高评价水准恐加剧震盪,然而AI趋势发展处于「初段」而非「终段」,宜逢波段拉回之际分批布局。

-

台积电大涨30元至1505 台股收盘站稳2万8 双创新天价

辉达GTC大会释出利多,化解市场对AI产业泡沫化的疑虑,激励台股今(29日)开高走高,盘中将歷史高点推进至28395.31点,最终收在28294.74点,大涨345.63点,同样改写收盘新高,台积电突破1500元关卡,盘中最高触及1515元,改写新天价,终场收在1505元,大涨30元,创下收盘新高。另外,鸿海狂飙4%,收在260元,广达也上涨1.32%,收在308元,联发科下杀1.14%,收在1300元。

-

台积电改写天价!盘中1515元创新高 台股喷涨逾400点

11:10更新:台股开高走高,台积电盘中衝上1515元改写歷史新高,带动大盘上涨超过400点,最高触及28386.68点,鸿海同步大涨13元至263元,涨幅达4.40%,半导体与AI供应链族群喷发。

-

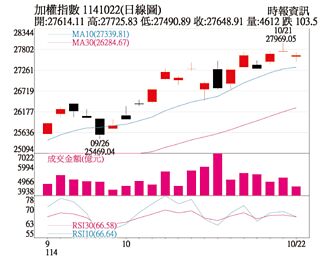

三大关卡通过 28K有胜算

美股再创歷史新高,台股早上开高再战28,000点,然盘中涨幅收敛,终场下跌44点收27,949点。法人表示,本周有川习会、美股重量级科技股财报、美联准会FOMC会议等三大关卡需检视,通过测试之后台股28,000点不会再是压力区,且年底至农历过年以前,有望可挑战29,500点至30,000点大关。

-

股价指数期货赢家专栏-日股创高 上涨动能有望持续

日经225指数在27日首次突破50,000点大关,与东证指数再次双双创下歷史新高。在中美关系紧张趋缓、日本积极财政持续推动及日圆走弱的情境下,长线上日股的上涨动能有望持续。

-

国泰世华、北富银:股债后市俏

美国联准会月底可望二度降息,国泰世华银行与台北富邦银行同步看好股债后市表现,研判在联准会贯彻降息循环基调下,股债市仍有进一步走扬的机会。

-

五大利多 台股28K在望

台股上周盘中虽回测10日线,不过台指期夜盘已先行反弹并站回所有重要均线、来到27,742点,而台股24日休市,美股四大指数则是再涨0.79%~1.89%,创歷史新高,法人表示,看好台股本周在五大利多加持之下,有望上攻28,000点,且写下罕见的月线连六红纪录。

-

美股财报季敲锣 15檔气盛

美股财报季热潮来袭,法人看好,在AI需求续热下,科技大厂业绩将优于市场预期,并点亮台系供应链前景,下周将有微软、Google、Meta、亚马逊、苹果等多家重量级科技巨头财报发布轮番登场,英业达、宏碁、华硕、广达等15檔本益比低于大盘、法人本周提前押宝股,有望领军台股连假后强攻。

-

陶治玮专栏-多头格局维持 关注国际事件变化

近期黄金价格自歷史高点回跌逾5%,显示避险资金退潮、投资人风险偏好暂时回升。然而,中美贸易衝突再度升温,美国拟扩大对中国的出口管制,中方则加强稀土出口许可制度,使全球供应链再度笼罩不确定阴影,压抑科技与半导体族群的表现。展望下周,市场焦点将集中于三项重大事件。

-

美股财报前夕押宝买盘至 台指期夜盘涨百点

美股超级财报季展开,下周将迎来微软、Meta、Google、亚马逊、苹果等重量级科技股财报及法说会行情,市场引颈期盼,另美国联准会(Fed)FOMC会议将登场,市场押注本月再降1码机率高,美股四大指数23日集体走扬,台指期夜盘也同步上涨110点,暂报27,666点。

-

操盘心法-美中紧张暂缓 有利股市稳于高檔

市场消息:虽月初中国加大稀土管制及对美国船舶徵收港务费,美国总统川普放话对中加徵100%的关税,使中美两国关系趋于紧绷,拖累美股于10月10日创下4月以来单日最差表现,所幸近日随川普态度软化,暗示仍有望于月底APEC峰会上与中国国家主席习近平会面,同日美财长贝森特亦表示,双方贸易代表敲定本周将于马来西亚开启第五轮经贸会谈,贸易纷争降温,安抚市场担忧情绪。