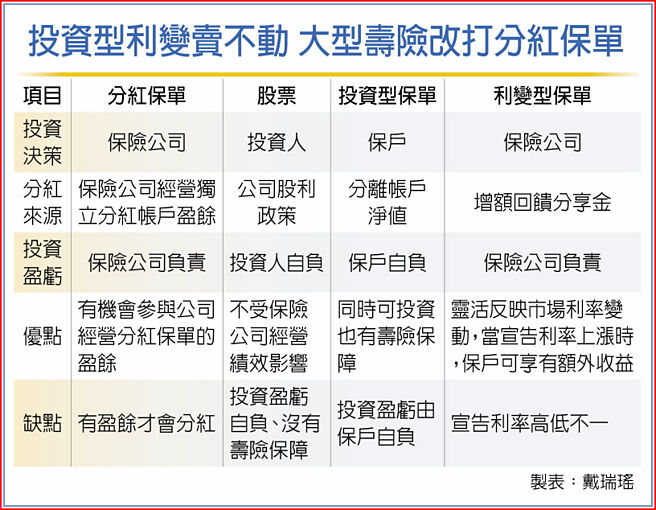

投資型保單受市場波動影響買氣,首季新契約保費同比衰退53.9%,利變保單宣告利率亦有平穩機制,今年首季業績亦減3到6成不等,壽險公司尋找新出路。富邦人壽24日率先喊出今年主力商品將轉向自由分紅保單,今年底要達到全年新契約保費占比4成,即約要銷售400億元左右,且有望超過投資型保單占比。

富邦人壽總經理陳世岳表示,投資型保單近年面臨金融市場動盪,保戶看到帳戶淨值下跌導致客訴、爭議增加,主管機關也增加限制,今年刻意將投資型保單「降溫」,利變型保單則受到宣告利率平穩機制限制,因此今年轉向分紅保單,目前投資型保單每月貢獻初年度保費約30億元到40億元,期望今年分紅保單銷售可超過投資型保單。

目前壽險市場上只剩外商保誠人壽主推自由分紅保單,早期中國人壽曾將自由分紅保單當做主力保單,但因銷售難度大、市場變化等因素,本國壽險目前都已未銷售此類保單,富邦人壽是首家喊出要改推自由分紅保單的大型壽險,市場正在觀望是否掀起新一波自由分紅保單銷售潮,國泰人壽表示目前不會跟進,南山人壽則在研究。

去年富邦人壽初年度保費1,063億元中,約有49.5%是來自投資型保單。陳世岳指出,今年分紅保單要超越投資型保單占比,還有點困難,但希望逐月成長,今年底目標分紅保單希望能達到4成。富壽的分紅保單預計到2026年都會是主力商品之一,其餘主力就是利變型商品、終身保障型壽險等。

早期強制分紅保單是市場利率高於保單預定利率的部分,即利差益要「強制分紅」,現在銷售的是自由分紅保單,採獨立分紅帳戶,與保險公司自有資金分開,金管會規定自由分紅保單可分配盈餘7成以上要分紅給保戶。

富壽執行副總董采苓說明,分紅保單的分紅主要來自死差、費差、利差,有盈餘才會分紅,每年分紅金額會提報董事會通過後報保險局同意,一旦兩期不分紅就要向金管會報告。

董采苓強調,分紅保單在建議書上仍然會有預期報酬率,因分紅保單有較高比率投資在股票,長期報酬率會較高。

就算當年度出現評價損失,分紅保單只要有累積盈餘,仍可分紅,所以保戶要長期投保,才能累積足夠盈餘。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。