總經與市場分析:美國1月零售銷售月減0.9%,低於市場預期的月減0.1%,也低於前值月增0.7%;1月扣除掉汽車後的核心零售銷售月減0.4%,低於市場預期的月增0.3%,也低於前值的月增0.7%。

美國1月NFIB小型企業信心指數為102.8,低於市場預期的104.6,也低於前值的105.1,儘管美國1月小型企業信心指數自前值下降,但仍然處於高點,顯示小型企業對未來的經濟狀況仍感到樂觀但不確定增加,此外因市場信心減弱,故計劃進行投資的企業減少,對於美國經濟成長前景構成挑戰。

整體來看,美國1月零售銷售出現自從2023年3月以來的新低值,因加州野火及其他地區惡劣的天候,導致消費需求在經歷耶誕假期出現萎縮,大多數零售銷售表現普遍下滑,另外消費者預期進口關稅將推升商品價格而提前採買商品,預期關稅政策對於美國零售市場將構成壓力而出現衰退。

綜合以上,美國1月非農數據顯示,失業率保持在低點且薪資增幅持續增加,顯示就業市場仍保持韌性,另通膨數據高於預期,反應通膨升溫壓力上升,另外,關稅政策影響市場預期通膨將反彈,給予聯準會暫緩降息步調的條件,以觀察後續經濟數據的走向,預期聯準會3月利率會議仍維持利率不變、今年降息幅度2碼的預估。

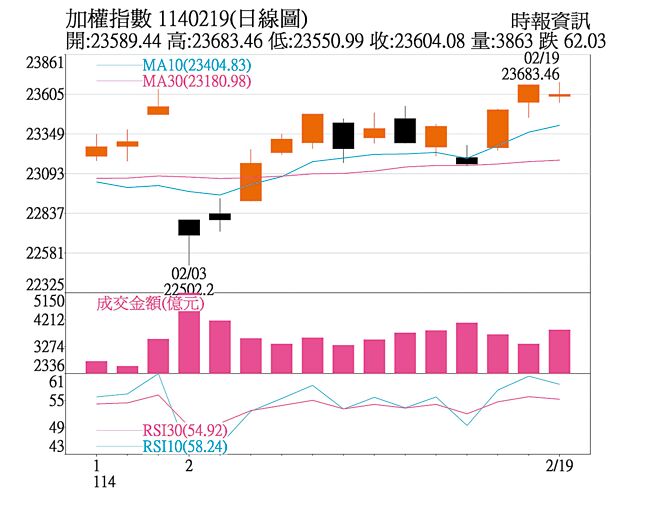

投資方向:受到川普針對台灣晶片關稅,以及台積電與英特爾合作案不確定因素干擾,加權指數近期先下後上,不過隨著短線利空消散,台積電股價反彈帶動指數回升,中小型個股則是在內資回神、百花齊放,櫃買指數表現優於加權指數。

技術面上,加權指數雖然受制於權值股漲勢暫歇,不過並沒有出現太明顯的賣壓,指數站在所有均線之上,位處箱型整理區間上緣,所有均線轉為上彎且多頭排列,日KD指標向上延伸,K值已進入80以上的高檔區,MACD指標紅色柱狀體增加,若成交量能緩步增溫,將有機會持穩向上步調,若要有大突破,則仍須看台積電能否表態。

選股方面,市場資金流動快速,題材股鎖定在機器人相關,建議可以順勢操作至3月初工具機展,另近期市場對於相對高檔的個股較為謹慎,資金則是流向航運、原物料、記憶體低位階族群,不過漲多後還是要留意基本面後市是否有跟上,其他如光通訊、顯卡、AI伺服器族群等則也都有機會輪漲,此外也可以留意年報獲利績優股,以及第一季陸續舉辦的法說會行情。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。