總經與市場分析:美國華府的預算僵局再度將聯邦政府推向關門,引發公眾對於經濟動盪的憂慮,然而,根據詳盡的歷史回顧數據顯示,自1976年以來,聯邦政府關門危機的平均持續時間約為8天,在關門期間內S&P500指數的平均漲跌幅為0.0%、形同持平,同時股市在這段期間上漲的機率正好是50%,可見政府關門的短期衝擊並未構成明確的拋售壓力或系統性風險,因此從歷史數據來看,美國政府關門對美國股市的影響,幾乎可以忽略不計。

儘管股市理當能夠保持韌性,但政府關門危機對貨幣政策的潛在影響卻是另一關注焦點,政府停擺會導致勞工統計局等關鍵機構暫停運作,原定發布的非農就業報告等重要經濟數據將因此延後發布;然而,對於即將到來的10月底聯準會利率決策會議而言,除非政府關門持續到10月底數據尚未恢復發布,否則聯準會官員仍應有足夠的時間看到重要的經濟數據。

即使官方數據的延遲超乎預期,聯準會也並非毫無依據,除了仰賴官方統計,還有諸多第三方民間機構數據、各聯準會分行匯集的經濟褐皮書以及大量的內部模型統計預估可以參考,因此政府關門導致的數據延遲,應不至於對聯準會貨幣政策的擬定出現重大影響。

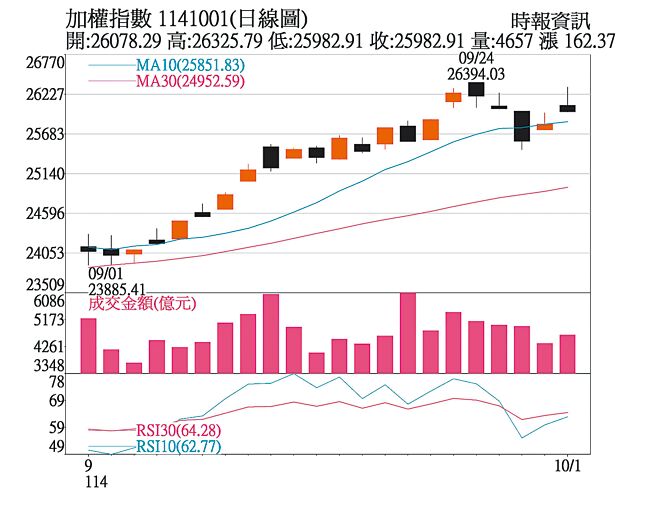

台股投資方向:技術面上,月線與季線維持黃金交叉,日RSI、日KD均守穩在50以上並轉強,周KD高檔鈍化,顯示中期趨勢仍偏多。不過短線指數連續上攻,日RSI已處於高檔,存在震盪整理的壓力。量能維持在相對充足水準,若能延續放大,後續仍有機會挑戰新高,但若量能不足將以高檔橫盤消化籌碼為主。

近期資金集中於AI伺服器供應鏈如電源模組、機殼、連接器,以及PCB上下游、先進封裝與散熱,與光通訊等族群,成為盤面核心主流;相對來說,軍工族群雖具政策題材,但展覽結束之後族群暫時休息轉為零星個股表現,續航力待觀察。

整體來說,目前仍是偏多操作,進出則是靈活調整,短線以10日與20日均線為多空強弱分界,若回測不破可逢低加碼,接近壓力區則宜適度調節持股。投資方向可持續聚焦AI伺服器相關供應鏈、PCB與散熱、光通訊等,同時搭配低基期或營收動能轉強的中小型股。另雙十國慶前則留意政策面相關的受惠類股,風險面需留意美國通膨數據對降息預期的影響、新台幣匯率及外資動向,建議靈活調整持股結構以因應盤勢變化。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。