全球總經與市場分析:先前美國白宮公布總統川普與中國達成的談判協議,從產業鏈的角度來看,協議內容對美國高科技和農業部門具明顯利多。中國承諾停止對美國半導體製造商的報復性措施,並終止針對相關企業的反壟斷調查,同時取消對稀土等關鍵礦物出口的管制,降低高科技產業面臨的斷料風險。

最具量化成效的部分在於農業採購承諾。中國將向美國大豆及其他農產品開放市場,承諾於2025年最後兩個月採購至少1,200萬公噸美國大豆,並於2026年至2028年間,每年採購2,500萬公噸,預料將為美國農業市場帶來明顯增量需求。

此外,美國參議院12日正式投票通過臨時撥款法案,預期近日美國政府是否重啟可望有所結果,同時根據ADP報告顯示美國企業截至10月25日的四周平均每周裁員人數為11,250人,顯示企業對員工的需求持續疲弱,綜合以上,目前美國通膨受關稅政策的影響仍較小,而勞動市場仍面臨降溫壓力,因此鑑於風險平衡的變化,聯準會已將重心轉向評估就業市場的潛在風險。

然而美國聯邦政府停擺導致關鍵經濟數據的缺失,影響對經濟現況的全面判斷,進一步加劇了政策的不確定性,此外,因先前的利率點陣圖顯示聯準會官員對降息看法分歧,認為本年度僅需降息2碼也不乏少數,除非通膨或勞動有顯著的惡化才會採取行動,因此在有更多數據公布之前,預期聯準會12月利率會議維持利率水準不變,全年度降息2碼的預估。

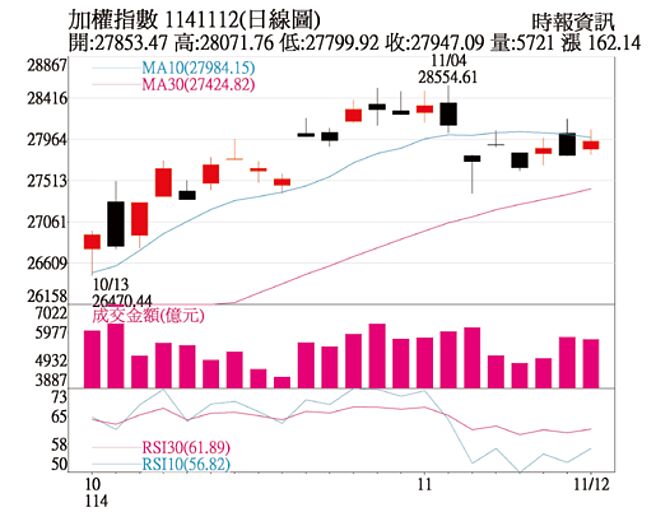

台股投資方向:操作上,指數自歷史高點回後,以20日均線為支撐,近期反彈回到短期均線糾結處,中短期均線持多頭發散格局,且目前周KD指標仍為高檔鈍化,而日K低指標已至中值50附近,若能再支形或交叉向上,搭配法人籌碼與成交量能放大,則有助再度挑戰前高之契機。反之則進入高檔整理型態,權值股整理過後,若未跌破季線,仍可視為高檔盤整格局。

整體來看,在第三季財報陸續公告後,將開始進入營運財報空窗期,市場也將準備進入做多行情,其中包括記憶體、PCB上游以及AI伺服器零組件、ODM預期第四季營收以致於2026年第一季皆可望持續向上,同時在資金集中化之下,強弱勢股分明,強者恆強的狀況將越彰明顯,所以持股操作上宜汰弱留強,不過在大盤融資餘額已經來到3,000億元之上,浮額來到相對高點,預期震盪將加劇,建議嚴控持股水位。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。