搜尋結果

以下是含有投資等級債券基金的搜尋結果,共307筆

-

月配債券ETF除息 非投等債夯

統計表定11月即將除息的22檔月配債券ETF,以近期收盤價換算,年化配息率分布在4%~9%之間,配息率最高前十檔配息水準都有達5.5%以上,包括五檔BBB級債、三檔非投資等級債,其中又以非投等債配得最大方。

-

相對利差優勢 非投等債後市看好

美國聯準會兩度降息,同時宣布12月起停止自2022年起實施的縮表計畫。投信法人指出,中止縮表可視為預防性措施,有助維持市場資金穩定性,研判聯準會政策方向,由預防通膨,轉向維持金融穩定、經濟成長、流動性提升,看好非投資等級債券後市。

-

降息+旺季行情 非投等債前景佳

第四季旺季行情奏效,市場風險偏好也擴散到非投資等級債等固定收益資產。投信法人分析,經濟數據多符合預期、聯準會有機會在年底前連兩次降息支撐,續為年底前行情助攻,但漲多後反覆震盪的可能仍在,首選美國平衡型及非投資等級債券型基金,看好美國經濟軟著陸及聯準會降息行情。

-

Fed再降息 債券投資有看頭

美國聯準會再降息1碼,並將於12月1日停止縮表,釋出寬鬆訊號。投信法人表示,在經濟放緩、就業轉弱下,降息循環未結束,利率反彈提供債券投資進場時機。

-

迎美降息潮 資金湧入新興債

美國聯準會啟動降息循環後,新興市場債券表現更加亮眼,根據Lipper統計,近三個月新興強勢貨幣債券基金平均漲幅達8.6%,41檔基金中高達20檔績效超過10%。由於新興市場債券與邊境市場債券殖利率具吸引力,近年來政府的財政體質大幅改善,部分國家信用評等獲調升,資金持續流入新興債市,前景持續看好。

-

美政府關門 全球公債、新興債有看頭

美國聯邦政府因參議院兩黨對法案意見分歧而再次關門,再加上總統川普持續施壓聯準會應大舉降息,若類似情況發生在其他國家,通常會引發該國金融市場劇烈波動,但美國股債市截至目前卻不太受影響。投信法人表示,美國例外論光環仍在,但正受挑戰,財政和央行獨立性擔憂未解,放眼全球公債及新興債市場不乏有更好的機會。

-

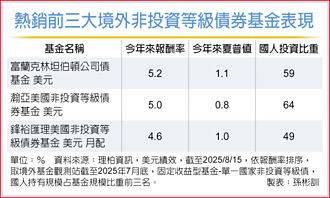

富蘭克林公司債基金 績效優異

國人熱愛高息收產品,相關概念的投資標的也不斷推陳出新,而非投資等級債可說是高息收類型的始祖,投資規模動輒百億元以上,以最新境外基金觀測站資料顯示,國人投資規模前五大的單一國家非投資等級債券基金,加總規模超過新台幣800億元,其中規模最大的富蘭克林公司債基金規模達213億元,占比超過1/4。

-

債券ETF除息潮 4檔年化配息率亮眼

10月底前還有13檔債券ETF將除息,其中,年化配息率超過5%共有4檔,依序為第一金優選非投債8.98%、國泰新興投等債6.02%、元大優息投等債5.47%,及元大投資級公司債5.39%。投信法人指出,美國聯準會在9月宣布降息1碼後,主席鮑爾明確表示,這是預防性降息,接下來市場仍高度預期年底前持續降息的可能性。其中,非投資等級債券可望持續受惠降息所帶來的資金行情,推升表現空間。

-

降息助攻 三大債券有戲

美國聯準會啟動降息,市場預期後續仍有寬鬆空間。法人指出,降息環境下債市重新進入有利循環,不同區塊的收益與利差優勢逐步浮現,其中短天期非投資等級債、金融債與歐洲高收益債成為最受矚目的三大焦點。

-

收益+抗波動 短天期債ETF穩中求利

美中貿易談判出現變數,再度引發市場避險情緒,料將引導部分資金前往穩健收益型的債券資產來配置。市場法人表示,現階段市場變數猶存,除了美中貿易對峙情況又起外,接下來聯準會的降息頻率也持續為市場所關注,考量先前聯準會主席鮑爾也強調謹慎降息態度,故建議投資人於債券佈局上,不妨以低存續期、利率敏感度低,但也能顧及收益需求的短天期債為主,以在市況波動中仍能穩健應對。

-

全球債市回暖 投資級債搶鏡

美國聯準會於9月宣布降息1碼之後,市場預期年底前還可能有兩次降息,以支撐經濟成長與就業市場,長天期美國公債殖利率回落至4%附近,吸引國際資金重新布局債券部位。觀察近期全球投資等級債券基金表現,近三個月有6%~8%的漲幅,顯示債券市場已逐漸回溫。

-

短天期非投等債 錢景亮

關稅及緊縮貨幣政策對美國經濟影響逐漸顯現,就業市場開始降溫,預期聯準會在9月會議降息1碼後,後續仍有降息空間。在降息趨勢明確下,哪類債券可望突圍?聯博投信固定收益資深投資策略師江常維表示,過往非投資等級債券在聯準會開始降息後,各投資期間表現出色;加上短率與基準利率連動性較高,且目前處於相對高檔,投資人可把握收益與資本利得機會,依照自身屬性適當布局短天期非投等債。

-

Fed有望再降息 債券後市俏

美國重新進入寬鬆貨幣循環,9月聯準會宣布降息1碼,政策在因應就業數據轉弱,FedWatch最新利率期貨數據,10月、12月分別有高達89%及68%持續降息機率,今年底前預估有2碼降息空間,明年還有進一步降息空間。投信法人分析,在降息環境中,有利債券後市。

-

退休理財術-退休金準備大不同 老中青各有眉角

退休金準備並非只在臨近退休時才要面對的課題,而是人生不同階段都能逐步執行的重要財務目標。基金投資長期以來被視為達成財務規劃的有效工具,但不同年齡層因財務需求、風險承受度及投資期限的差異,適合的基金配置也大不相同,每個階段需要相對應的投資策略也不同。

-

台灣之光!0050規模逾7,600億 登基金榜首

元大台灣50 (0050)再創新紀錄,3日規模正式突破7,600億元,超越境外安聯收益成長基金7,560億元,躍居規模第一大基金,創下指數化投資新里程碑。

-

降息啟動 債市利多

檢視今年以來投信各類債券基金表現,其中鎖定大陸新興市場的投資等級與非投資等級債類型表現相對突出,也是少數維持平均正報酬的債券基金類型。不過,隨著美國聯準會9月正式啟動降息循環,投信法人看好第四季起債市多頭的帶動下,各類債市的表現將漸入佳境。

-

Fed重啟降息 新興債迎匯率行情

美國聯準會重啟降息,官員們預估年底前還將降息2碼,同時上修今、明、後三年美國經濟成長率至1.6%~1.9%。投信法人表示,聯準會重啟降息,不僅有利於美元計價債市,亦可嘉惠各類債市表現。尤其,利差優勢減褪不利於美元,其他國家當地公債伴隨的貨幣部位可望有匯兌收益挹注。

-

投等公司債 表現佳

今年以來,多數國家對等關稅相較4月大幅下修,大型企業獲利穩健、美國經濟據韌性,公司債持續上漲,此外,市場期待聯準會降息,公司債則受益於公債殖利率緩降,投等公司債表現佳。

-

新興債擁利多 後市展望佳

觀察今年以來新興市場當地貨幣債券型基金表現佳,因受惠美元貶值,且當地債伴隨的貨幣因升值而有匯兌收益,且新興國家普遍仍在降息階段,除了固定債息,還多有債券資本利得挹注,整體來看,新興債後市展望仍佳。

-

富蘭克林坦伯頓公司債基金 國人愛

美國財政部長貝森特喊價降息2碼,帶動市場對9月降息樂觀預期,不過經濟數據不給力,7月核心消費者與生產者物價指數年增幅分別彈升至3.1%與3.7%,關稅效應尚未完全顯現下,消費者對未來一年通膨預期攀揚至近5%,通膨黏著加上關稅干擾使得降息前景撲朔迷離,拖累美國公債與投資等級債近一年來僅漲約2%與4%,大幅落後於非投資等級債8.65%的表現。