搜尋結果

以下是含有攤銷的搜尋結果,共322筆

-

電信三雄 10月獲利昂揚

iPhone 17買氣續熱,加上資通訊營收挹注成長動能,電信三雄10月營收獲利昂揚,中華電「海地星空」策略布局成功挹注成長新動能,推進10月營收年增4%、每股稅後純益(EPS)0.41元。台灣大10月EPS為0.38元。遠傳單月EPS達0.35元且稅後純益、EPS同步站上同期歷史新高。前十月電信每股獲利王由中華電信以4.20元領冠。

-

《光電股》群創前3季EPS轉正 Q4淡季續衝非顯示器

群創(3481)公布2025年第三季營運成果。群創今年第三季、前三季EPS成功轉盈,單季每股盈餘0.01元,第三季稅後淨利達損益兩平,累積前三季基本每股盈餘為正獲利。展望2025年第四季,時序進入面板傳統淡季,面板需求將走緩,業界也持續採「按需生產」策略,面板價格可望持穩,預期面板整體供需維持平衡。群創將持續因應市場變化動態調整產品組合、提高營運效益;同時致力推動雙軌轉型策略,持續深化非顯示器領域布局。

-

特斯拉砸1兆美元天價留馬斯克 專家分析2理由:他值得

美國電動車大廠特斯拉(Tesla)股東投票批准執行長馬斯克(Elon Musk)的薪酬方案,若達成特定目標,他未來10年將獲得總價值將近1兆美元的特斯拉股票,是史上最貴企業薪酬方案。不過特斯拉支付馬斯克創紀錄薪資真的值得嗎?專家分析馬斯克確實很有價值,股東相信他的AI願景將能帶來豐厚收益,同時他本身就為特斯拉增值。

-

《通網股》遠傳Q3啵棒!淨利登20年同期高

遠傳(4904)今(6)日召開2025年第三季法人說明會。公司第三季合併營收達263.9億元,年增6.7%,創同期歷史新高,並締造連續20季正成長佳績。成長動能主要來自多項企業資通訊專案交付、iPhone買氣帶動用戶升級5G,以及預付卡業務穩健成長。第三季合併EBITDA(稅息前折舊攤銷前獲利)為93.9億元,年增3.2%,同樣創下同期新高;稅後淨利達34.5億元,寫下20年同期新高,每股盈餘(EPS)0.96元,年增8.7%。2025年前三季合併EBITDA與稅後淨利雙雙超越財測目標,達成率分別為101%與105%。

-

《國際產業》貨運量增加 馬士基上調全年財測

航運集團馬士基(Maersk)在周四公布財報,第三季(7-9月)營業利益高於預期,該公司同時上調了全年獲利預測,這在很大程度上,主要是受惠於中國貨櫃運量的增加,儘管運費有所下降。

-

《半導體》世芯-KY前三季賺5股本 NRE挺Q3毛利率衝上28%

世芯-KY(3661)今日舉辦法人說明會,公布2025年第三季歸屬母公司業主淨利為13.27億元,季增0.3%、年減25.9%,每股純益16.4元。雖然營收下滑,但受惠於NRE(設計開發收入)佔整體銷售比重提高至約三至四成,設計專案進度順利推進,帶動毛利率由第二季的21%大幅回升至28%,表現明顯改善。

-

上市上櫃企業10月永續聲量與好評影響力TOP 101

永續做得最有感的企業公開!

-

《光電股》TPK第三季獲利年增124% 前3季EPS增至2.55元

宸鴻科技TPK-KY(3673)公布2025年第三季自結營運成果。TPK-KY今年第三季營收雙減約13%,而產品組合、成本降低,單季獲利4.46億元,季增2.76%、年增124.12%,稅後稀釋每股淨利為新台幣1.09元,持平5年以來單季高檔;TPK-KY今年1-9月累計稅後稀釋每股淨利升為新台幣2.55元。TPK-KY同步公布10月營收,單月43.03億元,月減16.54%、年減19.86%,創下今年度單月次低;前10月營收527.38億元,年減9.69%。

-

《國際產業》定價權在手! 法拉利績昂漲3.2%

超跑製造商法拉利(Ferrari)週二公布第三季核心獲利成長5%,優於預期;其中該公司生產的較高單價的SF90 XX和12Cilindri系列車款,協助抵銷了美國關稅的影響。

-

《國際產業》科思創下調獲利目標 收購交易Q4完成

由於需求疲軟,德國化工企業科思創(Covestro)在週四下調了全年核心獲利預期。但表示,隨著阿布達比國家石油公司ADNOC價值170億美元的收購交易,預計在第四季完成,公司的財務將趨於穩定並獲得保證。

-

匯率會計新制 壽險公會拚11月定案

壽險業長年花費巨資進行外匯避險,成為龐大負擔,壽險公會日前研擬後提出「壽險業匯率評價在地化措施建議」及「長遠解決匯率風險」等四項提案,理事長陳慧遊29日表示,因應接軌時程,壽險公會目標是力拚11月完成討論,送金管會審查。

-

南港Lalaport太夯!台壽砸150億延長地上權

南港Lalaport百貨經營有聲有色,「房東」台灣人壽決定再砸150億元,延長40年地上權。中信金28日代子公司公告,台壽董事會已通過,將原本可承租45年的台北市南港區經貿段15地號土地40年地上權再延長40年,權利金為150億元,台壽指出,該地目前有三棟大樓,包括:辦公大樓、Lalaport百貨還有多功能中心,利用率都相當高,看好未來商機,因此決定再延長承租權。

-

壽險匯率風險 四大解方出爐

國內壽險業長年花費巨資進行外匯避險,成為龐大負擔。協助壽險公會研擬具體作法的會計師代表,22日提出「壽險業匯率評價在地化措施建議」,以及「長遠解決匯率風險」等四項提案的幾項原則建議,首先要求要有相關的法律依據,同時在財報上必須充分揭露數據,以及與公報不同之處的影響,以保護投資人權益。

-

《國際產業》OVHcloud創辦人回鍋執行長 年營收突破10億歐元

歐洲最大雲端供應商OVHcloud宣布,董事會決定合併董事長和執行長職位,創辦人克拉巴(Octave Klaba)將回鍋擔任執行長一職,立即生效。

-

海南自貿港12/18正式封關 企業「零關稅」最受益

中新網15日報導,大陸海南省財政廳黨組書記、廳長蔡強15日在中外記者見面會表示,海南自貿港稅制體系已初步建立,封關後企業獲利最直接、受益最明顯就是稅收政策。

-

i17買氣加持!電信三雄9月業績飆高音

iPhone 17買氣果然沒讓電信三雄失望,助陣中華電9月營收刷新歷史同期新高,遠傳單月營收突破百億元達100.84億元的單月新猷。台灣大9月行動服務營收表現亦亮眼,惟受momo富邦媒9月營收略低於去年同期影響,9月整體營收微幅年減0.84%。

-

遠傳9月營收破百億元 創單月歷史新高

遠傳(4904)13日公布9月自結營利概況。受惠於iPhone新機買氣帶動用戶升級5G、數位生活服務穩健成長,與企業智慧資通訊成長挹注,9月合併總營收突破百億元創下單月歷史新高,達到100.84億元,年成長率達10.6%。

-

紙本帳單有價!遠傳2026年起收費 「這一類族群」可豁免

紙本帳單進入「有價」時代!遠傳電信1日開出電信業第一槍,宣布2026年起仍有紙本帳單需求的用戶,將酌收每期工本費10元全數投入環境保育行動,75歲以上年長者和弱勢族群則可豁免。遠傳解釋,因已有超過九成用戶使用數位帳單,為進一步推廣環境友善,減少紙張使用,呼籲其他用戶儘速申請轉換爲數位帳單,

-

美時收購美企 營收挑戰424億

美時24日宣布,將以20億美元企業價值,完成對Alvogen US的併購,改寫國內生技製藥史併購金額紀錄。美時董事長Robert Wessman表示,該併購案將讓美時躋身全球前20大專科製藥公司,併購案預計今年底前完成主管機關審核與交易結案,未來公司合併營收將挑戰14億美元(約合新台幣424.6億元)。

-

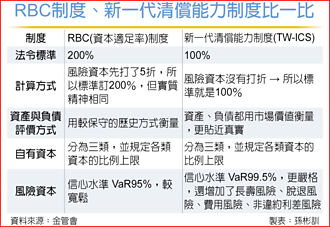

保險局:接軌ICS新制不是放水

保險業明年將接軌保險業新一代清償能力制度(TW-ICS),屆時保險資本標準(ICS)將取代現行保險資本適足率(RBC)制度。金管會16日預告修正「保險業資本適足性管理辦法」,對於外界質疑放寬,金管會保險局副局長蔡火炎18日再次親上火線、並簡報說明強調,新一代清償能力制度比RBC更嚴格、更貼近市場,RBC制度下資本適足率÷2並不等於新一代清償能力制度下的資本適足率,絕對不能說是「放水、寬鬆、嘉惠」。