搜尋結果

以下是含有測試機台的搜尋結果,共59筆

-

《興櫃股》高階測試需求旺 漢測成長動能續強

半導體晶圓測試解決方案廠漢測(7856)受惠客戶測試產能擴充、設備更新需求帶動測試機台銷售成長,探針卡業務需求穩定,2025年10月自結合併營收3.12億元,月增達52.06%、年增達近1.5倍。前10月合併營收19.21億元、年增達48.43%,持續改寫年度新猷。

-

《半導體》京元電毛利率走強 7外資目標價全調升、最高上看271元

京元電子(2449)今年第三季財報亮眼,毛利率達36%,獲利優於預期,前三季每股盈餘7.17元。展望第四季營運,外資評估,京元電單季營收可望季增6-8%,且毛利率可望再進一步提升。受惠於AI需求強勁與測試時數延長,京元電預期整體GPU營收明年將年增超過 60%。除了GPU,將受惠於強勁的AI ASIC市場,特別是Google的TPU與基於ARM架構的CPU,計畫到2027年將AI ASIC測試機台增加至350台,遠高於目前AI GPU測試機台約90台。外資上調京元電2025-2027年EPS表現,可望年年創新高紀錄,並在明年挑戰一個股本關卡。

-

半導體測試設備雙雄太猛!謝金河驚「這檔飆5倍神話」罕見現象

十月股市收月線,漲幅前幾名的市場,赫然發現與先前我說的半導體關鍵五國有非常近似的關係,從這個線索來看,AI的晶片革命正從GPU、ASIC,進化到HBM,甚至HBM催生者金正鎬預告二○二七到二○二八年以Flash為主的HBF會正式問世,帶來更新的衝擊。

-

謝金河揭全球股市「關鍵五國」底氣 預言記憶體:火還沒熄

全球股市10月底收月線後,半導體概念全面點火,掀起新一波國際市場熱潮。財信傳媒董事長謝金河昨(1)日在臉書撰文分析,當前全球股市走勢正在驗證一件事「晶片力就是國力」。他指出,今年全球表現最亮眼的市場,多半是握有半導體優勢的國家,南韓、日本、台灣、美國與荷蘭可說是「半導體五強」,股市紛紛強勢創高。

-

德律9月營收探底 Q4須看終端需求

量測及檢測設備商德律(3030)公告9月營收5.64億元,月減25.48%、年增1.01%。該公司表示,因設備機台價格高昂,導致單月營收波動較大,然今年累計前三季營收63.86億元,年增31.3%,已超過去年同期。

-

AI挹注動能 京元電H2營運添翼

京元電(2449)受惠AI及高效能運算(HPC)需求強勁,今年下半年營運可望隨先進測試加溫,法人更看好,該公司明年營運將在新產能持續開出、資本支出大幅擴增及AI相關訂單比重提升三大利多推動下,有機會再度刷新營收與獲利新高。

-

權證市場焦點-穎崴 攻Rubin世代測試

穎崴(6515)上半年每股稅後純益(EPS)22.97元,優於預期。

-

《產業分析》下半年旺季不旺?IPC各懷武功

台灣機器人與智慧自動化展上周落幕,加上輝達「機器人新大腦」新產品即將登場,市場眾所矚目,周一概念股再度飆漲,工業電腦(IPC)挾帶缺工的智慧零售與智慧醫療,以及近期熱門的機器人、邊緣AI、半導體等題材,市場也關注事欣科(4916)的美國製造,漲幅均不俗,IPC老大哥研華提到,即使邊緣運算產業是碎片化市場,但更需要服務,研華的布局剛好可以應付這樣的特色。IPC各懷武功,而展望下半年營運,仍須面對缺料、匯率、第二季提前拉貨等影響,局勢動盪,挑股AI、機器人當道,預計相關貢獻將在明年起更加實際顯著。

-

《半導體》旺矽H1每股賺14.35元登峰 2025營收審慎樂觀續拚高

半導體測試介面及設備廠旺矽(6223)雖受匯率逆風干擾,第二季稅後淨利6.28億元、每股盈餘6.67元仍持穩高檔,上半年稅後淨利13.52億元、每股盈餘14.35元齊續新高。展望後市,旺矽對2025年營收維持雙位數成長審慎樂觀,但獲利則可能受匯率波動的短期影響。

-

京元電、貿聯 帶量走高

11日台股在台積電帶動下再刷今年新高價,終場以上漲114點至24,135點作收、漲幅0.48%,不過,盤面個股漲跌互見,而京元電子(2449)、貿聯-KY(3665)等則是仍帶量走高且盤中紛紛創歷史新天價,均線呈現多頭排列維持強勢格局。

-

致茂 上半年狂賺近一股本

量測設備商致茂(2360)公告第二季自結財報,每股稅後純益4.64元,累計上半年每股稅後純益9.58元,幾乎賺近一股本。展望下半年,成長力道來自於半導體及矽光子測試解決方案,而量測及自動化檢測設備穩定貢獻,全年度營收將有機會刷新前次歷史新高紀錄。

-

外資搶興櫃!初評鴻勁喊天價

調研機構ALETHEIA指出,鴻勁(7769)為半導體製程後段測試分選機(Handler)與主動式溫控(ATC)系統領導廠商,在封測領域市占率超過7成,於AI、高效能運算(HPC)裝置領域市占更逼近百分百,初評「買進」、推測合理股價高達2,500元,外資研究機構插旗興櫃!

-

《美股掃瞄》不畏川普關稅 標普8度創新高 輝達鞏固至尊地位

投資人持續淡化關稅疑慮,周四(7月10日)美股主要指數溫和上漲,標普500指數和那斯達克指數再創收盤歷史新高,道瓊逼近去年創下的高峰。輝達(Nvidia)再漲0.75%,收盤市值首度站上4兆美元,成為全球史上第一家達到該重大里程碑的上市公司。隨著風險偏好回籠,比特幣持續走高,周四一度漲破11.6萬美元,再創歷史新高,今年來上漲約24%。

-

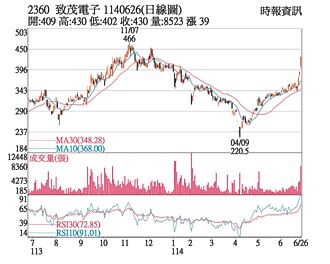

熱門股-致茂 獲利亮眼攻漲停

量測設備廠商致茂(2360)26日以409元開出,走勢開高走高,不到10點即攻漲停,終場以430元漲停價作收,單日上漲39元,成交量較前一日倍增至8,409張,尾盤仍有1,710張的委買量。

-

操盤心法-AI伺服器攻高 泛台積電周邊接棒

國際市場分析:今年以來經濟、股市話題持續攻佔版面,就像上一屆川普執政般,市場永遠不缺話題,利多、利空皆使然。不過至今為止,市場擔憂的經濟、通脹、地緣政治,其實並未真正嚴重衝擊。

-

《電週邊》今明年EPS續戰高 振樺電獲內外資挺

振樺電(8114)雖然第二季有匯兌損失,但在半導體業務展望仍佳,獲利可望維持高檔,法人上修第二季、今年度獲利表現,且明年獲利目標維持雙位數成長,今明兩年EPS挑戰歷史新高紀錄。本土法人維持振樺電增加持股的投資建議,更將目標價從366元上調至409元。振樺電周三股價大漲7.16%至314.5元,短均上彎。法人操作上,外資單日大買超達775張,投信也轉買超力挺。

-

測試介面F4 大啖AI長線紅利

AI浪潮席捲全球,無論輝達的H100/B100系列GPU,或蘋果、特斯拉、亞馬遜、Google等自研AI加速晶片的需求暴增,都讓高效能運算(HPC)成為先進製程推進的核心動能。而在這場科技競賽中,不為大眾所熟知的測試介面產業正扮演至關重要的角色,並在AI晶片需求爆發下,迎來實質的長線紅利,台廠包括穎崴(6515)、旺矽(6223)、中華精測(6510)及雍智科技(6683),累計營收均有旺盛年增表現,營運可望在未來市場成長趨勢下受惠。

-

《電週邊》振樺電今年獲利拚續揚 H2存不確定、法人評中立

振樺電(8114)今年第一季營收創下單季新高,AI測試與O2O應用齊發,振樺電子多元布局顯效,今年獲利可望持續成長,但下半年仍存有關稅、匯率、地緣政治與產品交替期等不確定因素影響。本土法人認為目前評價已合理,股價已反映後續營收成長,雖然給予359元,但投資建議中立(Neutral)。投信、自營商多日減持,不過土洋對作,外資持續買超力挺,周一持股比重突破3成。

-

《半導體》旺矽Q1獲利連4高 2025營收拚逐季揚再登峰

半導體測試介面及設備廠旺矽(6223)2025年首季營運淡季逆強,稅後淨利7.23億元、每股盈餘7.68元,雙雙連4季改寫新高。展望後市,雖然市場不確定性增加,但客戶晶片測試需求維持強勁成長力道,將續拚營收逐季走揚、使2025年維持雙位數成長動能、再創新高。

-

欣軍拖鏈護管全面升級 業界肯定

專業研產各類機械專用的電路管線零組件系列產品的知名品牌大廠「SINZ」欣軍企業公司,近年來不惜斥資更新游動測試機台及設備,並汰換老舊模具開發新模具,期產出更高品質產品提供給業界。