搜尋結果

以下是含有近洋線的搜尋結果,共127筆

-

《熱門族群》SCFI終止連四漲 長榮、陽明10月營收走跌

最新公布的上海出口集裝箱運價指數(SCFI)結束連四漲,指數來到1495.1點,下跌55.6點,跌幅3.59%。四大遠洋航線僅地中海線反彈,重回2000美元,美西、美東線跌幅達雙位數。

-

《產業》SCFI續漲10.49% 美西線漲幅逾2成

由於中美談判釋出穩中帶漲的修復行情,加上船班仍偏少,市場氣氛相對穩定,最新公布的上海出口集裝箱運價指數(SCFI)連續第四周反彈,指數來到1550.7點,上漲147.24點,漲幅10.49%。四大遠洋航線再度全數反彈,美西線漲幅22.94%幅度最大。

-

《產業》歐美線11月喊漲 SCFI連三紅

航商預計11月歐美線喊漲,且持續減班控艙,本周川習會登場,市場也緊盯中美談判結果,最新公布的上海出口集裝箱運價指數(SCFI)連續第三周反彈,指數來到1403.46點,上漲93.14點,漲幅7.11%。四大遠洋航線全數反彈,美西、美東線分別升至2000點及3000點以上整數關卡。

-

節慶補貨 萬海估亞洲線Q4回溫

萬海航運在21日海外線上法說會強調兵貴神速,將緊盯川習會貿易關稅談判與供應鏈轉移變化,彈性調整運力搶商機,31日起攜手長榮、陽明,新增華北直航印尼航線,因應中國與東南亞雙向貿易活絡。

-

《產業》停航+川習會 美東、美西線大漲SCFI連二彈

受到航商持續減班,加上川習會可望10月底在韓國登場,看好中美貿易談判結果,最新公布的上海出口集裝箱運價指數(SCFI)連續第二周反彈,反彈幅度進一步擴大,來到1310.32點,上漲149.9點,漲幅12.92%。四大遠洋航線齊漲,美西、美東線漲幅分別達31.88%及16.35%。

-

運價低迷 貨櫃三雄度小月

貨櫃海運三雄長榮、陽明、萬海9日同步公告9月營收,受到國際海運市場運價持續下修的影響,三雄連續兩個月營收呈年月雙減。陽明表示,航運市場短期內運價走勢,將視中國市場黃金周後復工、拉貨力道而定。

-

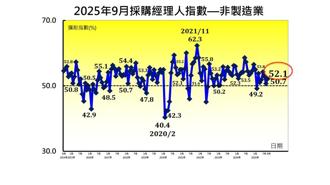

台股回升帶動內需景氣 9月台灣NMI 52.1

相較出口製造業的景氣兩極化,甚或AI 相關拉貨放緩,內需消費動能自9月起開始加溫。中華經濟研究院指出,9月來股市回升、手機新機上市、民俗月結束,以及部分內需產業進入旺季,9 月未經季節調整之台灣非製造業 NMI 已連續 7 個月擴張,指數回升1.4個百分點至 52.1。未來六個月展望指數亦回升 3.2 個百分點至 42.1,連續 7 個月緊縮。

-

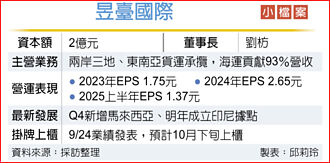

昱臺 10月下旬轉上櫃

貨攬業者昱臺國際(7716)聚焦兩岸三地、東南亞市場,將於10月下旬掛牌轉上櫃。適逢美國關稅戰加速中國供應鏈南移,昱臺董事長劉枋23日表示,公司長期可望受惠供應鏈移轉效益。目前亞洲近洋線運價持平或小跌,從紡織品牌客戶獲得訊息,第四季到明年貨量可望逐漸恢復正常,2026年還有世足賽,第一季紡織品牌客戶出貨看增。

-

《產業》SCFI跌破1200點 四大航線貼近成本

最新公布的上海出口集裝箱運價指數(SCFI)持續下探,本周來到1198.21點,下跌199.9點,跌幅14.3%。四大遠洋航線全面下挫,美西、美東線跌幅高達30.97%及22.68%,貨攬業者指出,由中國大陸的貨量持續低迷,導致價格走低,四大航線已貼近成本,10月中歐洲線進入簽約,有機會止穩。

-

《產業》歐洲線持續承壓 SCFI連二周下挫

雖然美國線連續反彈,但歐洲線跌幅超過10%,導致最新公布的上海出口集裝箱運價指數(SCFI)連續第二周下跌,來到1398.11點,下跌46.33點,跌幅3.21%。

-

《產業》歐洲線續疲 SCFI跌幅0.04%

最新公布的上海出口集裝箱運價指數(SCFI)反彈一周後再度回檔,主要受到歐洲線下跌影響,美國線維持上漲,最新指數下跌0.62點,來到1444.44點,跌幅0.04%。物流業者認為,歐洲線大型船舶增加,但貨量未見回升,供需持續失衡,歐洲線運價下跌至約1700~1800美元;美國線調整運能,美西線運價回升至2200~2300美元、美東回升到約3200~3300美元。

-

《產業》運價動了 貨櫃航運有望迎一小波補貨潮

連續11周下跌的上海出口集裝箱運價指數(SCFI)終於出現反彈,最新指數上漲29.7點,漲幅2.1%,來到1445.06點。美東、美西線聯袂出現止跌,主要由於關稅大致底定,終端庫存逐漸消化,9月起逐漸進入歐美年底節慶,加上接近大陸十一長假,若能進一步刺激貨量提升,運價有機會出現一波反彈。

-

《產業》貨量少海運旺季落空 SCFI續跌44.83點

最新一期上海出口集裝箱運價指數(SCFI)再度下跌44.83點,來到1415.36點,跌幅3.07%,連續第11周下跌。四大遠洋航線全部走跌,原本第三季海運旺季落空,整體貨量仍舊低迷,各航商也無意削價競爭,目前觀察終端庫存去化情況,對於歐美第四季年前節拉貨,仍沒有過大期待。

-

陽明董事長蔡豐明:扎根利基市場 抗海運四挑戰

陽明海運董事長蔡豐明上任至今滿周年,帶領團隊歷經美國關稅大戰,美國線價量動盪最大的一年。蔡豐明表示,目前看8月底、9月訂艙有增加,審慎期待第三季耶誕節等年終需求拉尾盤,但第四季關稅通膨可能影響美國線消費端,仍需觀察。

-

H1每股賺2.51元 陽明:歐洲相對樂觀

陽明海運受到雙稅影響,上半年稅後純益87.61億元、年減62.34%,每股賺2.51元。陽明表示,上半年整體營運表現,受關稅貿易談判不確定性因素影響,相較去年同期運量與運價均呈現下滑,另因認列未分配盈餘稅,也影響整體損益。

-

《航運股》運量與運價下滑等多重因素 陽明上半年每股盈餘2.51元

陽明(2609)公布第二季財報,單季合併營收為386.63億元,年減26%,稅後淨利9.85億元,較去年同期138.87億元下滑,每股盈餘為0.28元;累計半年合併營收為841.73億元,年減13%,稅後淨利87.61億元,也遠低於去年同期232.67億元,每股盈餘2.51元。公司表示,今年上半年整體營運表現受貿易談判不確定性因素影響,相較2024年同期運量與運價均呈現下滑,另因認列未分配盈餘稅影響整體獲利。

-

《新聞分析》貨櫃三雄營收走跌、SCFI續疲 海運將迎黎明

貨櫃三雄公布7月營收,受到運價回檔影響,營收同步下滑,跌幅都接近4成;另外,SCFI指數下跌61.06點、至1489.68點,跌幅3.94%,連續第九周下跌。不過,由於美國關稅在8月將逐步明朗化,加上歐洲持續塞港,有利於運價逐步止跌回穩。

-

《產業》運價持續疲軟 SCFI、CCFI跌幅雙雙逾2%

最新一期上海出口集裝箱運價指數(SCFI)持續下跌41.85點,跌幅2.63%,來到1550.74點,連續第八周下跌。四大遠洋航線全面下挫,美東跌幅最大,來到7.47%,歐洲線也出現下跌情況,目前美西線每40呎櫃運價撐在約1700~1900美元,逼近聯盟航商成本線;美東線運價約2800~3000美元;歐洲線每40呎櫃運價約2800~3100美元,略有下修情況。

-

《產業》貨量低迷 SCFI連七跌

靜待8月關稅最終結果,貨量依舊無法提振下,新一期上海出口集裝箱運價指數(SCFI)持續下跌54.31點,來到1592.59點,跌幅3.3%,連續第七周下跌。四大遠洋航線仍是歐洲具支撐,小幅反彈0.53%,美國線仍持續下跌。

-

《產業》第三季旺季遲遲未到 SCFI連六跌

最新一期上海出口集裝箱運價指數(SCFI)持續下跌86.39點,來到1646.9點,跌幅4.98%,連續第六周下跌。四大遠洋航線中,美國線僅出現一周反彈又回檔,美東線超過雙位數跌幅,歐洲線有撐,跌幅不到1%。