搜寻结果

以下是含有低位的搜寻结果,共1,034笔

-

静待美政府重启+中南部休假 匯市交投台币冷收31.069元

美国劳动市场放缓,打击美元升势,新台币兑美元匯率早盘小升开出,外资延续匯出方向,而匯价来到相对低位,出口商也进场抛匯,形成买卖力道对作,盘中升贬互见,最终小幅收贬作收,市场静待美政府重启,加上凤凰颱风影响,中南部县市休假,市场交投清淡,匯市成交量相对低迷。

-

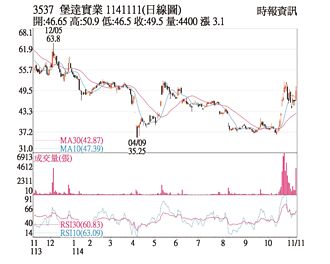

热门股-堡达 第三季赚赢上半年

堡达(3537)公告第三季财报,第三季税后纯益7,058万元,较上季转亏为盈,年增210.13%,每股税后纯益1.25元,远超上半年获利,累计堡达前三季税后纯益7,324万元,年减53%,主要受第二季匯损影响,每股税后纯益1.3元。

-

美欧钢市回暖 热轧酝酿涨价

近期美国与欧洲的热轧钢卷价格止跌回升,业界乐观解读全球钢市在低迷近1年后,终于开始出现回暖迹象。市场数据显示,美国热轧价格已升至每吨约847美元,年增近2成,欧洲部分地区钢价出现反弹,钢厂陆续尝试调涨报价。

-

黄金跌完了?猛涨50美元三大原因曝光 专家解析上车时机

黄金多头再起,周一大涨逾50美元、触及超过2周以来的高点,重回4100美元大关。专家分析,黄金价格的下行趋势可能已告一段落,未来或再度挑战歷史高位,主因受到三大因素带动,投资人能否进场,专家也给出答案。

-

三大债市 逆势吸金

受美国民间部门经济数据两样情,债市近期全面下跌。根据美银引述EPFR统计至11月5日止近一周,三大债市仍保持净流入;其中投资级企业债基金维持净流入且力道增温至98.4亿美元;非投资等级债基金净流入金额增温至9.6亿美元;新兴市场债基金净流入则是降温至7.6亿美元。

-

操盘心法-降息循环持续 类股百花齐放

市场消息:美国联准会持续于10月会议降息半码,虽12月未必会降息尚未确定,但因整体OECD指标仍持续往上,经济长期展望仍无虞。而因本次属预防性降息,根据歷史经验,降息后未来三到六个月后平均台股指数涨幅6%~8%水准,加上传统第四季属台股旺季、平均涨幅3%~4%水准,预料货币政策将驱向宽松以降低借贷成本,整体对股市及个股评价仍为正面帮助,预期未来台股及美股仍可同步走高。

-

价格治理收效 陆10月CPI年增0.2%

中国摆脱连两月通缩。受益于10月的「十一」长假带动,再加上扩内需等政策发酵,大陆统计局9日公布,10月消费者物价指数(CPI)年增0.2%,由负转正;生产者物价指数(PPI)则年减2.1%,降幅连续第三个月收窄。

-

技术突破、需求爆发双重利多 锂电产业链看俏

随着固态电池技术突破与储能需求爆发,锂电产业成为市场热点。国金证券公布报告指出,2025年固态电池的技术突破,驱动资本支出加速,再加上近年供给侧改革与产能收敛,以及储能景气超预期使行业供需格局或开始反转,锂电产业链有望在这一轮浪潮中价值重估。

-

内需发威 陆10月CPI止跌 年升0.2%

在扩大内需政策、与假期效应迭加下,大陆国家统计局9日发布最新数据显示,大陆10月消费者物价指数(CPI)年升0.2%,时隔3个月后再度出现正增长,核心CPI涨幅也是连续第6个月扩大。10月生产者物价指数(PPI)由9个月持平转为上涨0.1%,为年内首次上涨;虽年减2.1%,但降幅是连3个月收窄。

-

陆10月CPI由降转涨 陆国家统计局曝关键数据

据大陆国家统计局官网9日消息,10月份CPI同比上涨0.2%,环比上涨0.2%。大陆国家统计局城市司首席统计师董莉娟解读2025年10月份CPI和PPI数据,10月份,扩内需等政策措施持续显效,迭加国庆、中秋长假带动,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅连续第6个月扩大。

-

许家豪专栏-降息迭加贸易谈判和缓 有利结构成长动能延续

降息迭加贸易谈判缓和市场情绪,成为牵动近期市场的关键因素。首先,美国联准会(Fed)如预期降息1码,连续第二次会议降息,主席鲍尔表示政府关门影响数据公布,行动上将更为谨慎,并称12月降息并非定局,市场反覆消化政策讯息。根据Fed最新会议声明要点,包括降息1码,但官员看法分歧。

-

参与00878除息 把握11/17前

根据国家发展委员会公布9月景气对策信号,景气灯号由绿灯转为代表扩张的黄红灯,显示台湾景气持续回温。受惠于全球AI、高效能运算(HPC)及云端需求带动,台股屡创波段新高。国泰投信分析,景气转强与出口持续畅旺,预示台股进入健康成长循环,在此背景下,有季配息机制与长期成长潜力的国泰永续高股息(证券代码:00878),持续吸引长期资金配置,上周00878已公布10月收益分配期前公告,提醒投资人此次除息前的最后买进日为11月17日,股息预计于12月12日发放。

-

FMI JAPAN 打造跨境房产品牌

全球资金持续寻求高资产安全性与稳健报酬下,日本房地产以低利率、日圆处歷史低位、政策利多与大型开发题材发酵,吸引投资人高度关注。

-

操盘心法-AI支撑多头 台股缓步垫升

AI永动机规模持续扩大,四大CSP业者竞相提高资本支出,AI趋势推升台股多头延续,惟法人逢高调节持续,操作上建议採高出低进,以灵活因应盘势波动。短打AI伺服器供应链个股,掌握轮动节奏。

-

2因素影响 近期债市承压

中美贸易战淡化与美国联准会言论偏向鹰派言论,近期债市多数下跌。据美银引述EPFR统计至10月29日止近一周,三大债市基金仍保持净流入;其中投资级企业债维持净流入且力道降温至59.2亿美元;新兴市场债净流入增温至20.8亿美元,非投资等级债基金净流入金额减至0.5亿美元。

-

大股东及时救援 万科再获深铁集团注资

深陷财务危机的大陆地产商万科集团2日晚间在深交所公告,第一大股东深铁集团将向万科提供最多人民币(下同)220亿元的借款额度。此举等于为岌岌可危的万科注入一支强心针。

-

陈昆仁Q4传统旺季 多头可望续航

台股屡创新高,摩尔投顾分析师陈昆仁指出,第四季为台股传统多头旺季,台股仍具有挑战新高潜力,儘管指数涨多,获利卖压隐然浮现,短线恐有压。不过年底作帐行情和作梦行情11月仍可期,选股可朝AI供应链和基期低的转机股布局,採双主轴策略。本周选入jpp-KY(5284)、合正(5381),再选入环宇-KY(4991)、崇越(5434)、华城(1519)、日月光投控(3711)。

-

产经解析-大陆经济高值化 提振投资人信心

近期,国际贸易环境持续紧张。继中国政府宣布对稀土、锂电池及反无人机技术等一系列产品和技术,实施出口管制后,美国政府表明将採取反制措施,包括可能对中国进口商品加徵关税,使得中美贸易摩擦再次成为全球关注的焦点。然而,这些外部政策不确定性与地缘政治杂音下,诸多深入数据与结构性指标显示,中国经济正加速转向「高品质成长」模式,其展现的出口韧性与内在稳定性,远超出市场预期,进一步提振了全球投资人对中国市场的信心。

-

《基金》百万股民注意了!00878配息0.4元年化配息率逾8%

国泰永续高股息(00878)今(31)日公布10月收益分配,每受益权单位拟配发0.4元,单季配息率为1.84%,年化配息率8.11%。国泰投信指出,本周辉达GTC大会举行,且美国各大科技巨头释出最新财报普遍优于预期,带动台股涨势强劲续创波段新高,在国内景气持续回温,以及全球AI、高效能运算及云端需求带动下,预料景气转强、出口持续畅旺,台股进入健康成长循环。

-

《盘中解析》美股拉回没在怕 台积衝锋挺台股

美股周四受科技企业财报与AI资本支出上修影响,四大指数全数走弱,带头回檔的是Meta Platforms与Microsoft等指标科技股,而Alphabet则相对抗跌。受到美股收跌影响,台股今(31)日开盘以28,280.47点、小跌7.06点开出,随后在权值股带动下一度攀至28,484.40点、上涨197点。其中,台积电涨15元至1,520元,平歷史天价,一度贡献大盘约120点。