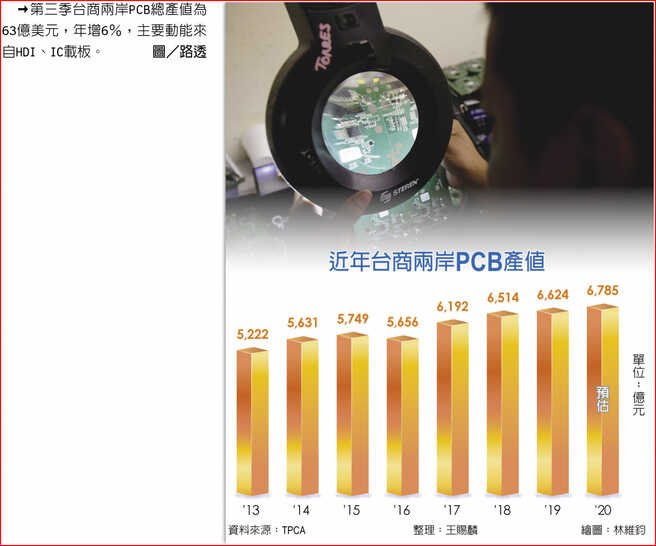

台湾电路板协会(TPCA)统计,第三季台商两岸PCB总产值为63亿美元,年增6%,目前产业第四季稼动率仍处高水位,预估今年台商两岸全年产值可达新台币6,785亿元,可望续创新高,动能主要来自于HDI及IC载板。

TPCA表示,IC载板与硬板为第三季成长要角,IC载板在高阶制程需求畅望的持续加持下,第三季成长率仍保持双位数,基于产能受限供不应求,目前仍是带动台湾PCB产业成长的火车头。多层板则持续受惠于疫情,远距需求推升笔电、平板维持高檔,加上汽车销量回温的双重效应下,本季营收年增率由负转正、成长0.9%,而5G带动手机主板规格跃升,仍是本季HDI成长率优于平均的主要因素。

此外,产品设计变革也带来部分衝击,如TWS自去年第四季导入SiP加上软板的设计后,比重持续增加,致使软硬结合板需求大幅下降,不过iPhone新机取消配备有线耳机,TWS需求增温带动SiP成长,拉高载板产能稼动表现。

如耀华在TWS和汽车板都有受惠,近期营收也明显拉高,耀华以供应美系第二代TWS的软硬结合板为主,公司提到,儘管市场已经在传明年要推出新款TWS产品,但旧款拉货力道始终存在,日前推出的耳罩式无线降噪耳机也是供应链之一,软硬结合板能见度可看到明年上半年。汽车板方面,熬过上半年谷底,目前需求越来越好,预期之前开发的新客户,会在年底开始慢慢加入贡献。

HDI因应用广泛且各式应用需求走强,不少业者都规划为HDI扩充产能。

如智慧型手机因5G功能、规格升级,健鼎、华通、柏承受惠,汽车板因电动车需求渐显,健鼎、定颖在相关HDI受益。业者提到,像是明年高阶的5G笔电,也是往高阶HDI Any Layer设计,预期明年会有显着的成长。

载板方面,受惠高频高速网路、高效能运算需求,产能供不应求自去年就开始发酵,南电、欣兴、景硕都是近期市场热门标的。

业者认为,因为新产能扩出需要时间,且对应客户各家规格不同,供需不平衡的状况还是存在,像是ABF明年仍会是很好的一年。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。