工具机俗称「工作母机」,如车床、铣床、刨床、磨床等,为制造各种机械设备及其零组件的加工机器,是所有工业制造的源头设备,又称「机械工业之母」。工具机产业因高度技术密集并具高附加价值,其发展程度代表一个国家的综合工业实力,对制造业发展扮演重要的支援角色。

在台湾的工具机各项主要零组件中,铸件及板金主要来自于国内协力厂,核心CNC控制器主要採用德、日之产品;其余零组件包括滚珠螺杆、线性滑轨等在市场能见度极高,其中台湾之滚珠螺杆已成为全球第三大供应国。中游主要是提供工具机组装所需要的组件,包括主轴、刀库、编码器、光学尺、伺服马达等。在厂商共同的努力下,台湾工具机产业在国际市场已占有一席之地,多以台中地区为主要的聚落并具有完整的中卫体系,组装多能自给自足。

供应商管理问题最大宗

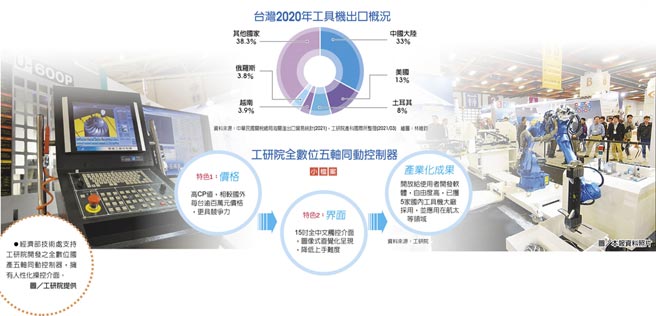

台湾为出口导向的中小经济体,与国际经贸发展及产业链依存度高。去年台湾工具机受到新冠肺炎疫情干扰,根据海关进出口统计,台湾2020年工具机出口值为22亿美元,相较于2019年减少29.9%,而最大出口市场仍为中国大陆(含香港地区),出口金额为7.4亿美元,占整体出口值比重的33%。第二大出口国为美国,出口金额为2.8亿美元,占整体出口比重的13%。第三大出口国从印度转变为土耳其,出口金额为1.7亿美元,占整体出口比重的8%。台湾第四大出口为越南,而第五大出口国为俄罗斯,其工具机出口金额为8千5百万美元和8千3百万美元。2020年台湾工具机出口的前十大国家依出口金额排名分别为中国大陆(含香港地区)、美国、土耳其、越南、俄罗斯、泰国、印度、日本、荷兰、德国。

工研院产科国际所针对疫情下台湾工具机产业供应链需求进行厂家深度调查,访查对象包括跨国大型企业、中小型在地厂商,产品种类涵盖整机到零组件等。结果发现目前台湾工具机产业供应链的需求与问题中,供应商管理问题占比最大约有46%,主要是客制/高阶机零组件备货与供应商相关(备援、协作效率、资格认证)等问题。制造与订单管理问题占比约31%,主要是询/比/议价流程、零组件库存、与疫情期间货物运输等问题。客户管理问题占比约23%,主要是疫情期间客服、缺乏国内大型应用商与代理商相关(隐蔽情报与抢客户)等问题。

人力、财务资源有限

究其原因,台湾工具机中小企业比例达八成,企业人力与财务资源有限,无法在海外普设直属行销据点,因此产品多无法独立输出,大多透过海外经销商、贸易商销售工具机产品,使工具机厂商不容易掌握客户最新需求与产品使用回馈资讯,经常被中间贸易商剥削,无法掌握终端通路需求,同时也会囤积不少库存。

此外,目前台湾工具机供应链仍无法完全满足高阶机种需求,上游部分零组件仍需依靠国外进口。但跨国供应链容易造成备货的负担,比如市场需求突然变少时,会导致库存过多,可能造成亏损;或是市场需求突然变多时,无法即时生产,导致出货量下降,无法拿下市场。目前工具机厂商在零组件库存水位的拿捏都是针对以往经验估计,例如2018年曾发生滚珠螺杆供不应求的情形。台湾工具机下游应用产业缺乏国际级OEM、一级供应商(Tier 1)。这使国内工具机厂商不容易透过与这些厂商合作,即时掌握最新的生产加工需求与制造技术,并配合发展创新性工具机产品。这也导致国产工具机在海外市场拓展上,无法像德国、日本、韩国工具机厂商一样,较容易进入该国汽车厂海外生产供应链。

强化供应链稳定度

疫后时期的制造业復甦,全球工具机市场将迈向高度分散和激烈的竞争,这当中「工具机及其零组件备品供应链的稳定度」将会是优先被考验的项目。面对国际局势快速变化,台厂在寻求扩大出口与提升出口附加价值同时,也须思考如何透过产业结构调整与国际市场布局策略,建构更强韧之产业链,才能在疫情过去后,快速提升整体产业因应外部衝击之承受能力。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。