国内疫情趋缓以来,民眾外出活动的机会变多,不管是出门上班、聚会或是开始从事水上运动、旅游等,各旅游地点都爆发单日游客量遽增的状况,专家建议民眾可趁此时把握检视意外险及医疗保险的最佳时机。

意外无处不在,根据交通部道路交通安全督导委员会网路公布资料显示110年1~6月死亡1,490人(每日8.2人),机车骑士死亡878人,路口事故死亡644人,酒驾事故死亡达157人,这大大小小的交通意外事故,如果有意外险、医疗险的保险保障,就能把风险转嫁给保险公司,降低意外事故造成的经济损失。

以意外常发生的骨折为例,公胜财顾资深财务顾问洪玉玲表示,意外险针对骨折程度区分为:完全骨折、不完全骨折以及龟裂,不同程度之骨折,理赔金额有所差异。在住院天数以及自费项目少的情形下,实支实付医疗险能发挥的功效不大。洪玉玲分享自己儿子运动时意外骨折的案例,当时到院治疗后没有住院,意外险针对完全骨折未住院治疗者,按骨折别所订日数(14~60天)乘以住院日额的二分之一,这个案例用意外险理赔2万8千元,而且每年缴的保费不过是900多元,杠杆保障效益大。

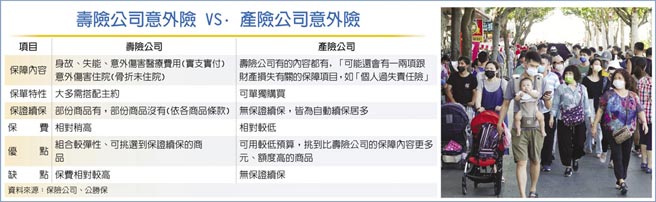

洪玉玲指出,寿险公司与产险公司在意外险的保费上也有明显的差异,产险公司是以套装组合购买,在意外险的保费相对是比较便宜,但寿险公司的意外险有保证续约的项目可选择,民眾在购买意外险时,也可以多方比较,再依自己需求做搭配性购买。若是小资族可以先购买意外险,只要年缴2,000~3,000多元,就可以买到300万的保障,而且不分年龄、性别,只依职业等级来区分保费,是意外发生时最基本的医疗保障。

另外一个需要拉高的保障则是实支实付医疗险,因为当意外发生导致较大伤害时,需要负担的医疗费用就相对提高很多。

公胜保经铁人事业部经理梁萧锭说,车祸等意外骨折,常常会使用到钛金属的骨板或骨钉,这些项目健保并不给付,如果只保了意外险,医疗给付往往会不足,还需要透过实支实付的医疗险来填补医疗在自费项目支出。但梁萧锭也特别指出,骨折的恢復期至少都在1~3个月,这段期间没有工作收入之外,还必须面临骨折后的復健之路,所以建议民眾可以买两张以上,可副本理赔的实支实付医疗险,梁萧锭举例保户因车祸受伤,手脚骨折使用钛金属自费额就要8万多元,因骨折休养了两个多月,但因她有双实支实付的医疗保险,在这场意外获得26万元的理赔金,让她在休养期间较无后顾之忧。

以30岁男性投保为例,病房费日额2,000元、住院杂费15万元的实支实付医疗险,年缴保费约在4,700元上下。但实支实付医疗险,必须先购买主约的前提下,才能附加医疗险,建议民眾可以找专业的保险业务人员详细规划与建议。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。