友达董事长彭双浪个人的兴趣多元,游泳、种菜之余,多年前学习萨克斯风、更考取了街头艺人执照,有时还会亲自在街头登场表演。连带彭双浪的经营哲学同样是求新求变,2014年就决定推动双轴转型,今年高附加价值产品营收比重突破五成,未来还要进一步延伸价值链,加快五大智慧场域的经营,要「让市场忘记友达是一家面板公司」。斜杠董座彭双浪如何带领友达走出斜杠之路,以下是记者的专访纪要。

问:友达双轴转型之路的转折为何?

答:1998年~2010年面板业起飞,监视器、笔电、手机、电视需求爆发,面积需求以每年两位数的速度成长,生产线从3代、5代、6代、7.5代一路到8.5代厂,新厂一座接着一座盖,当时竞争对手是日本、韩国、台湾,大家竞争比较有秩序。2012年以后市场进入高原期,每年需求成长率滑落到个位数,而且大陆面板厂进入,使得市场秩序截然不同。

十一五规划开始后,大陆把新型显示器放在国家发展政策中,因为电视大量使用LCD面板,大陆又是全球最大的电视生产国,有一阵子大陆进口产品排名前二位的就是石油和面板,所以他们集中资源发展面板。2014年~2018年大陆投入面板的资金高达人民币9,000多亿元,产能占有率快速拉升,现在60%以上产能都在大陆,进口替代率更是超过了80%。

不做规模竞争 而是价值竞争

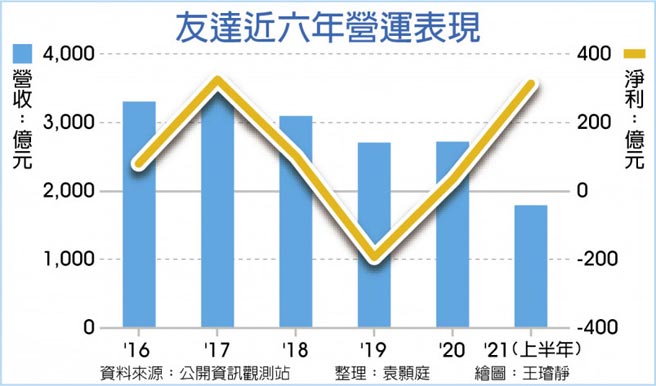

在面板产业结构改变之下,扩充规模也不是台湾的优势,我们企业不可能和国家的力量去相抗衡。看到这个现象之后,我们就决定要往加值的方向走,不做规模竞争、而是价值竞争。2010年以前的面板业快速扩充,债务累积高、友达的净负债比最高曾达到95%。但是公司一步一步调整营运,改善资产负债表,现在净负债比是零,当有机会投资时还有余裕可以融资。

2014年友达就喊出要「smart investment」,投资在优质和高值化产能,也就是「Go premium」,要往大陆不愿意做、不擅长的蓝海市场走。客制化、少量多样的产品需求、成长稳定,不会大起大落,而且客户要足以信赖的供应商,毛利率也比较稳定。多年下来,现在友达高值化的产品营收占比达到了五成。

另一个转型方向是「Go vertical」,以电视面板为例,往往只出面板半成品(open cell),和模组价格差异有40%之多,制程愈短、价值愈少,必须要延伸价值,面板加软体、加解决方案,相比一片面板出厂价格,做到解决方案乘了五~十倍的价值。

不只做面板 聚焦智慧场域

问:可否分享友达近年智慧场域经营的成果?

答:面板产业发展已经进入第三个十年,在供给端的部分无法控制、我们不能叫别人不要盖新厂,只能从需求端来努力,这就是场域经济的拓展。友达过去只做面板,离场域很远,不只domain knowledge不够、人才也不足,因此透过併购、投资、策略联盟,从硬体、软体、到解决方案来组成生态圈。友达聚焦在智慧零售、智慧制造、智慧育乐、智慧医疗和智慧交通,这五大场域都需要显示器做沟通介面,以显示器为核心加上AIOT来延伸。

智慧零售方面,友达在美国买了两家公司,ComQi做商店、JohnRyan做金融、台湾有创利空间。智慧医疗方面,日前和凌华合作公卫系统PC,另外入股鑫创电子合作车联网平台。智慧育乐部分,达擎和捷达合资成立杰可达,进入教育市场,现在因为疫情,线上线下整合兴起,开发了课程制作、上课监看、课后作业收集、考核等系统平台。

最简单的是智慧制造,集合了过去20年友达管理工厂、以及五、六年来在工业4.0的经验,可以协助两岸、东南亚中小企业数位转型。还有水资源管理,从厂务系统这边独立成立了友达宇沛永续,今年旱灾期间对于水资源锱铢必较,也掌握了商机。

友达从2015年开始推动智慧制造,以苏州模组组装厂来说,用工数量从2015年14,000人到2020年减半剩7,000人,但是产能却不减反增。而且智慧化后管理效率提高,讯息完整透明且即时,反应速度快、生产客制化、良品率提高、客户满意度也提高。

工业4.0囊括了IoT大数据、AI应用在里面,友达过去几年大量培养人才,经过训练、发现问题、解决问题、做专案,因为导入之后生产力提升,能耗下降,最大成就在于员工被赋能,解决问题能力变强,工作成就感高,变成良性循环。之前台湾很缺AI人才,2018年AI人工智慧学校成立,友达是发起公司之一,去年年底培养出8,000人,其中十分之一是友达人。全台湾在制造领域中,AI专家人数最多在友达,专案最多也在友达,展开超过1,000个专案。达擎、达智匯、艾聚达、友达数位科技服务,从内场域到外场域,提供完整的解决方案。

双轴转型 不做景气循环股

问:对于双轴转型的短、中、长期目标为何?

答:首先,像是8K、无边框电视、电竞面板、车载面板以及MiniLED/Micro LED等等,这些高附加价值产品的比重超过50%以上,今年已达标,接下来要再拉高这个比率。其次,场域经营的营收贡献要超过20%以上,目前只有1、2个百分点,但是这部分成长速度很快。

此外还有一个终极目标,就是「让市场忘记友达是一家面板公司」。市场看面板是PB比,明明公司赚这么多钱却是看PB(股价净值比),就是因为产业景气循环波动大。如果转型带来稳定获利,大家就不认为我们只是面板公司、不是景气循环股。

问:第三季面板价格快速下跌,对于面板后市的展望为何?

答:面板价格涨了一年多,32吋从28元起涨,一路涨到87元,低阶产品涨这么多,品牌端的客户乾脆做高阶产品,而且运费这么贵,到美国涨五倍、到欧洲涨十倍,最后市场需求就下来了。

电视、大宗产品比重高的面板公司,的确是需要担心接下来的市况,电视今年旺季提早两个月结束。过去叫「金九银十」,10月中以前做完赶得上感恩节销售,今年因为运输问题,8月就要出货了,这意味着今年电视旺季已经过了。

最近电视面板跌价很多,大家都受影响,但是影响程度不同,友达第二季电视营收比重只有26%,是所有面板厂中最低。而且其他产品需求还是很强,IT商务型需求强劲、工控、健康医疗、教育需求都很不错,到目前为止友达产能还是满载。

策略不同,对于景气循环的抵抗能力也不同。上半年友达因为电视比重低,可能赚得没有别人多,但是接下来情况会不一样了,景气上行时可能显示不出来、景气下行时就会看出来,营运绩效的波动比别人小。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。