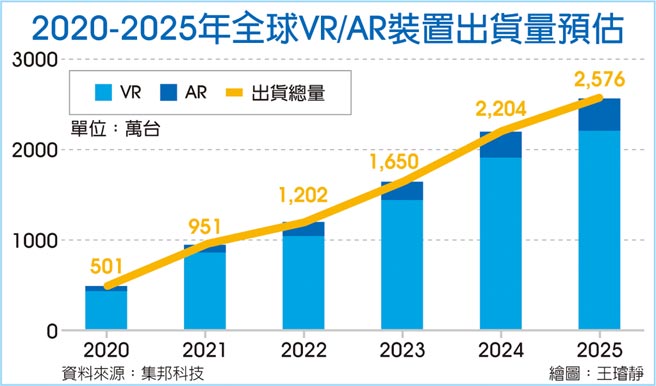

市调机构TrendForce预估,在元宇宙话题发烧下,明年全球VR、AR头戴装置出货量将首度超过千万台大关、达1,202万台,然而「骨感」的现实是,在定价策略依然偏高下,明年VR、AR出货量年增率仅有26.4%,2023年开始VR、AR出货量年增率,才有机会稳定维持在35%上下的相对高水准,而Meta旗下Oculus Quest、微软HoloLens分别是消费性、商用市场的龙头。

2016年在宏达电、索尼、脸书Oculus纷纷推出VR头戴装置硬体而开启所谓的VR元年,AR也因为Magic Leap的热潮而在2018年达到第一个巅峰。

不过,VR、AR都因为头戴装置硬体的价格、体积、重量、显示效果不如预期,加上网路连线与耗电量不够好,内容应用亦都还没有跟上,而在海水退去后,回到鸭子划水、低调演进的老路。

以2019年来说,虽然市调机构IDC曾乐观预估,VR与AR出货量将高达890万台,但当年VR与AR合计头戴装置实际出货量不过575万台左右,在此之后,虽然VR头戴装置在追踪能力、萤幕解析度、视角、运算都获得很大的进展,可是VR重点暂时不再以普通消费者为主、转向企业B2B应用,AR则继续与如何兼顾微型化、运算、光机引擎与耗电量奋战。

今年脸书号称为了发展元宇宙事业而更名为Meta,掀起一波元宇宙热潮,台湾、美国、中国的股市与投资界对VR、AR的兴趣重新被高度点燃,不过根据市调机构TrendForce资料显示,现实可能比投资界想的还要「骨感」。

TrendForce资料显示,今年VR与AR合计出货量将上看951万台,年增率逼近9成,但是即使明年半导体零组件缺料有机会比今年舒缓,明年出货量1,202万台、年增率仅有26.4%,与股市预期的高度成长有一段差距,得等到2023年开始,VR、AR销售量年增率才能稳定维持在35%上下。

TrendForce指出,价格一直是VR、AR出货量难以快速增长的原因,在元宇宙议题的带动下,明年加入战场的硬体品牌增加,应用服务也有机会成为推升销量成长的要素,以消费市场来说,Meta可能採用软体补贴硬体以及推出低单价、高规格的产品,来增加销量,预估消费性市场领导者Oculus Quest系列明年市占率将提高至66%,而在商用、工业生态链有实力的微软,微软HoloLens 2成为今年少数出货量超过20万台的商业用AR装置。

TrendForce也预期,在5G助力下,平价的AR眼镜、搭配高阶5G手机的运算和网路来进行远端协作服务,将成为商业应用上的另一个选择,进而加速商用元宇宙的发展。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。