第四季面板价格跌幅收敛,Omdia预期,进入第一季传统淡季,面板价格跌势将延续,但2022年第二季开始,由于FIFA世界杯足球赛前的推广销售,面板需求将回升,预期第二季面板供需将反转,届时面板价格可望反弹。

延续2021年下半年以来面板供过于求的走势,Omdia预计2022年上半年还是供需宽松的情况。随着第一季面板价格可能落底,第二季开始由于FIFA世界杯足球赛推广销售,面板需求开始回温,电视面板价格将逐渐反弹。另外供应链零组件缺货问题也有机会在明年上半年有所缓解,有助推升面板拉货动能。

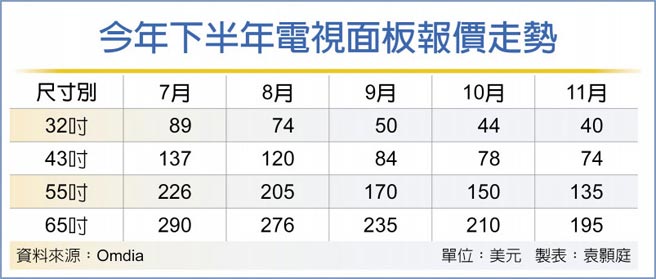

今年第三季面板价格大跌,面板厂更快速地调整稼动率和产能配置,除了减产之外,面板厂计划把5.5代线和6代线中额外的LTPS面板产能转移到车载面板和笔电面板生产上。中国面板厂除了在8.5代/8.6代线增加监视器面板生产之外,也把部分产能转移至笔电面板。

Omdia指出,中国面板新产能、新冠疫情之后面板需求的减少、非面板零件的短缺和物流问题等因素可能导致2022年第一季度面板价格出现持续下降。面板价格在第二季能否止跌的关键,在于今年下半年以来到明年第一季的面板降价幅度是否得以刺激需求。由于电视需求在后疫情时代的变化剧烈,电视面板的价格随着供需的变化将有可能呈现一年内出现两次循环的现象。

2022年中国面板厂仍小规模地扩充产能,整体来看,中国面板厂总产能预计约占全球产能的65%。台湾面板厂产能扩充幅度有限,不过持续提升高阶面板的产出。韩国面板厂持续转往OLED面板,三星显示器2022年将量产QD OLED,出货目标超过100万片,而LGD的WOLED电视面板生产目标挑战1,000万片。

整体来看,Omdia预期,第一季是消费性电子市场的传统淡季,2022年第一季面板厂的产能利用率可能还会低于2021年第四季,而面板价格持续下降也将影响利润率逐季缩减。然而第二季面板价格将逐渐回升,面板产业在2022年又是上半年淡季、下半年旺季的传统淡旺季走势。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。