2021年国内歷经了4月初普悠玛台铁事故、5月中疫情警戒三级,接着10月中城中城大火意外等天灾人祸,让不少人感慨天有不测风云、人有旦夕祸福,除了要把握当下,更开始加强保险规划。

寿险业提醒民眾,在进行保险规划时,应该留意「寿险保额偏低」、「医疗险年期性」、「癌症不等于重大伤病」等三大盲点,并依照家庭保障需求及经济能力来进行补强,让保险在变动的时代撑起最大的安全伞。

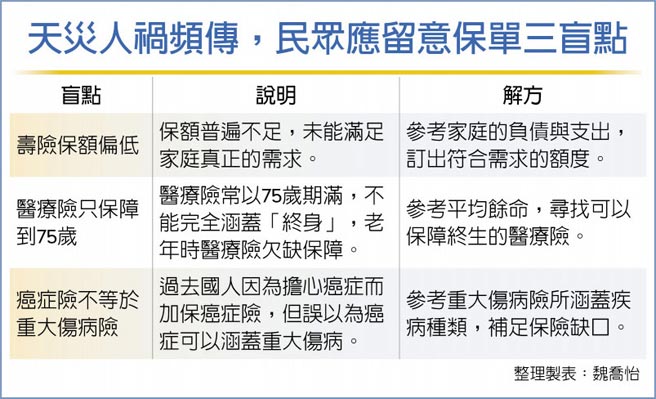

全球人寿指出,盲点一是「寿险保额偏低」。全球人寿亚大营业处业务经理张琇银指出,大部分国人的寿险保额偏低,因为很多人的观念是「寿险我用不到」,所以不会特别去注重保额,但这是一份留给家人最后的爱,特别是有些人是家庭的经济支柱,就要在原本的房贷、车贷之外,还要考虑小孩的教育基金,如果家中支柱倒下,顿失经济来源,就会严重影响到家庭的运作。

盲点二:医疗险只保障到75岁。「很多国人的医疗险是有年期性的、非终身型。」张琇银表示,国人在投保医疗险的时候,会希望是用小保费换大保障,这时候就会投保有年期性的医疗险,也就是保障只到75岁,并非终身,但现在国人普遍长寿,平均余命远超过于75岁。全民健康保险制度一直在变革,自费项目与金额愈来愈多,「终身医疗保障」不可少!

盲点三:癌症险不等于重大伤病险。张琇银表示,早期很多人就已投保癌症险,当时大家都偏重规划癌症险,但现在要注意的是,癌症只是重大伤病中的其中一种,「当发生重大伤病时,不一定是罹患癌症」,所以如果只针对癌症这一项目来投保,就会出现缺口,尤其重大伤病属慢性疾病,治疗过程也是漫漫长路,需要长期支出不小的医疗费用。

台湾人寿则点出,一般民眾在人寿保险的投保上通常出现的三大盲点:一、「不会是我」存在着侥幸的心理,赤手空拳的面对风险;二、「有买就好」保险有买就好,不清楚自己买了什么保险;三、「以后再说」我还年轻应该不会用到,以后再买吧!

寿险业者提醒民眾,在进行保单时,请好好检视自己的保单是否有隐藏这些盲点,才能趁早补足风险缺口,避免「保障用时方恨少」的情况发生。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。