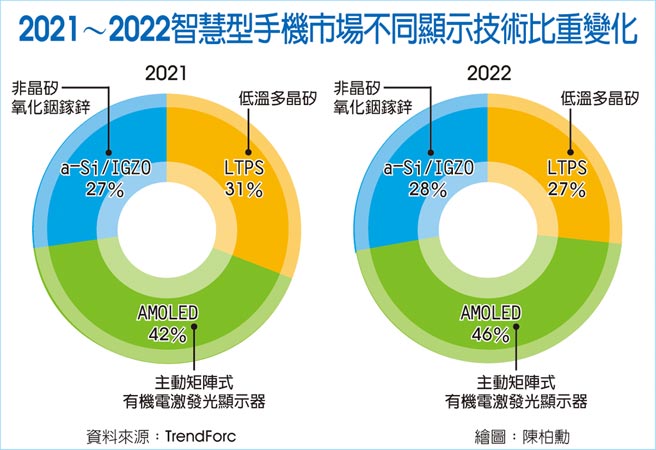

根据TrendForce研究显示,受惠于苹果、三星与其他中国手机品牌扩大导入AMOLED面板,2021年手机用AMOLED面板市场渗透率为42%,2022年在各家面板厂持续投资AMOLED面板产线扩张下,预计渗透率可攀升至46%,挤压了LTPS(低温多晶硅)面板的空间。然而AMOLED DDI(面板驱动IC)供货持续紧张、以及手机品牌扩大採用AMOLED面板的意愿程度,将是影响明年AMOLED市场渗透率的关键。

AMOLED DDI制程需使用40奈米与28奈米中压8V的专用制程,然而2021年专用制程产能供给有限,加上三星位于德州奥斯汀晶圆厂、2021年初因暴风雪停工,导致AMOLED DDI缺货问题严重。2022年新增产能的部分包含联电28奈米与中芯国际40奈米,但因为扩产的产能仍无法有效满足品牌对AMOLED DDI的需求,且三星晶圆厂未来持续缩减OLED DDIC的生产规模,预期2022年AMOLED DDI仍存在缺货问题。

TrendForce表示,联电28奈米AMOLED DDI主要的扩产计画将于2023年底完成,因此预期2023年AMOLED DDI供货紧张问题将获得缓解。此外,其他晶圆代工厂均有开发AMOLED DDI专用制程的规划,不过由于开发时程较晚,对2022年AMOLED DDI缺货问题并无实质帮助。面对AMOLED DDI专用制程产能的限制,除了传统一线驱动IC大厂积极预定大部分的产能之外,其他驱动IC厂商也抢争有限产能,以求打入AMOLED面板厂供应链。

面对AMOLED的面板技术逐渐成熟与产品良率不断提升下,市场渗透率将从2021年42%提升至2022年的46%,压缩LTPS面板在中阶智慧型手机市场的空间,驱使面板厂将LTPS产能转往中尺寸应用。然而手机品牌2022年仍面临AMOLED DDI缺货的风险,加上AMOLED面板价格居高不下,与其他半导体零组件价格持续上扬等状况,品牌为维持其获利状况与衝刺全年出货的目标。市调单位预期,可能将少部分AMOLED产品改为使用LCD面板,以衝刺中低阶手机市场出货量,让LTPS面板厂在中阶手机市场稍微获得喘息的空间。

2021年因为中国AMOLED面板厂产能拉升的速度不如预期,使得精密金属遮罩供应商旭晖应材和达运的营运表现也低于先前预期。随着中国AMOLED面板生产线产能利用率拉升,2022年营运表现有望翻扬。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。