国际金融分析: 股市在去年底FOMC鲍尔正向乐观看法后创下新高,但在今年1月FOMC公布会议纪要及鲍尔翻转向鹰的谈话后急转直下,市场担心从疫情前短短二年内翻倍至目前8.8兆美元的资产负债表,一旦启动缩减将对市场带来衝击。相较歷史经验FED启动正向升息循环(即经济基本面仍强于通膨增速)会出现的10%评价调整,此波修正S&P500、那斯达克、费半指数已分别下跌10%、17%与22%,初步满足。

市场聚焦FED升息幅度,鲍尔抛出不排除每次会议升息的可能性,美前财长Summers和券商美林预估今年升息7次,市场也出现预期三月升息两码;以最新利率期货资讯评估股市反应满足的程度,三月升息两码的机率三成、近六成的机率今年升息5.5次。以FED委员包括最最鹰的Bullard近期陆续表态三月升两码的理由不够充分及升息5次合理的看法,市场的恐慌情绪应已获得满足。

观察盘面变化,在1/27的FED释出更偏鹰讯息、2/3英国央行跟随相继偏鹰,及2/4美国非农就业优于预期、平均薪资连续第2个月上扬且高于市场预期,期间美10年期公债殖利率虽然突破1.9%但升势已见趋缓,且科技股对利率敏感开始出现钝化,其中修正最大的中概股、电动车和比特币相关概念股陆续走高,随后包含金融、工业和原材料等周期性类股亦出现止稳上扬。综合而言,从包括修正幅度、市场预期、盘面变化等皆显示市场应已反应满足今年FED升息5次、第三季开始缩减资产负债表的动作。

歷史经验,升息加上缩表,若是基于经济强度够强,股市将可抵御去杠杆压力,市场震盪向上;但若紧缩是基于居高不下的通膨压力,过快的升息和缩表终将对经济基本面带来伤害。

在金融市场反应初步满足FED货币政策调整的预期后,展望未来,经济强度与第二季通膨是否如预期下滑将是市场关注的焦点。

Omicron以很快的扩散周期将新冠疫情流感化后,生活回復正轨带来消费需求外,供应链瓶颈将会开始舒解,有利通膨压力在近期见高后以较快的速度舒缓;加上中国经济于前三季可望以平稳增长走势渡过以因应下半年20大会议所需,股市有机会在第一季震盪修正后否极泰来。

投资建议:

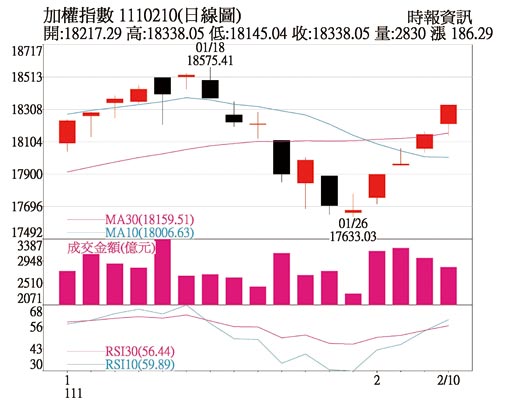

台股在农历年假前一周,外资和融资分别已大减逾1,000亿和180亿元,营造农历年后回补部位的环境,加上美股修正幅度已满足FED货币政策调整预期,特别是那斯达克内的中小型科技成长股已明显转强,将有利台股本波跌破季线后的反弹持续,电子、金融和传产族群皆可望轮流接棒。除受惠升息循环的金融股和能源类股外,钢铁股基期低,中国基建即将拉动、地产政策宽松微调,都有利钢市反弹;电子股除台积电供应链相关仍将为关注焦点外,留意今年Intel、AMD在Server新世代平台带来的相关商机。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。