市场观察: Omicron变种病毒确诊人数居高不下,美国经济成长增速持续放缓,1月ISM制造业採购经理人指数(PMI)为57.6,虽然略高于市场预期的57.5,但是连续第三个月下降,且创2020年11月以来最低水准;2021年12月ISM非制造业採购经理人指数(PMI)下降至59.9,创2021年2月来低点。

就业市场部分,缺工状况依旧吃紧,整体劳动市场表现强劲,1月非农就业人口增加46.7万人,远高于市场预期的15万人。美国劳工部公布前一周初领失业金人数为24.8万人,高于市场预期的21.8万人,为近四周首次上扬;续领失业金人数为159.3万人,优于市场预期。

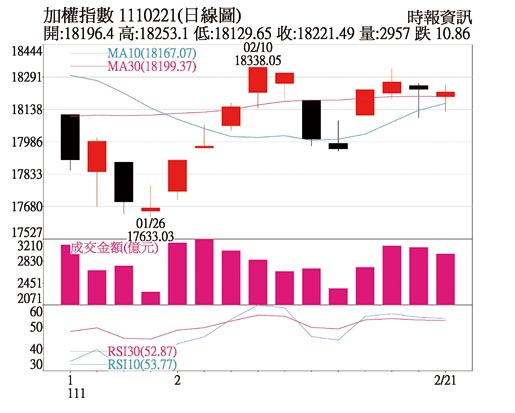

盘势分析:

近期美国股市持续承受压力,受到市场预期美国联准会加速升息、乌克兰与俄罗斯关系紧张,以及通膨问题尚未缓解等多项干扰因素,那斯达克指数及费城半导体指数今年来分别下跌13.4%、14.2%。预计在上述变数逐一缓解之前,美股难有表现空间,特别是美国3月升息结果影响最大。

从总经数据来看,美国1月消费者物价指数(CPI)年增率高达7.5%,创近40年新高,同时连续4个月超过6%,大幅提升市场对联准会后续升息之强度和速度的担忧,进而加大近期市场波动度。

若无意外,联准会将于3月分会议后进行首次升息,惟本次要升息几码将视通膨数据而定,因此须密切观察2月份通膨数据。目前市场多数共识为联准会升息2码的机率最高,因此只要3月正式升息,且升息幅度符合或低于市场预期,则不确定性因素解除后,美股可望回归基本面。

台股走势向来与美股连动度高,但是观察近期台股走势已经脱离美股影响。今年以来加权指数涨跌维持在平盘附近,相较于美股修正超过一成颇有脱鉤迹象,显示台股在强劲基本面支撑下,足以支撑台股走出盘坚向上格局。

操作建议:

台股过去三年涨势凌厉,加权指数在2019年、2020年,和2021年都有超过二成以上的涨幅,看好在三大优势:1.基本面强劲、2.殖利率高、3.评价面合理情况下,2022年报酬率有机会上看双位数,若有拉回修正,可以寻找买点。

台湾企业竞争力不断提升、企业获利持续成长,今年台股获利年增率有机会接近双位数。至于评价面,目前台股本益比约为14倍,和过去高檔位置本益比达16倍以上相比,评价面仍属于偏低位置;加上台股殖利率落在3.5%上下,相较他国家股市极具吸引力。

看好族群部分,今年依旧聚焦电子族群,其中受到全球对半导体需求带动,高阶晶圆代工、ABF载板、记忆体、IP硅智财等供应链持续受惠;另亦看好高速运算、车用电子、云端伺服器长线题材发酵,短线可留意Mini LED族群。至于金融股不仅2021年获利良好,在长线升息循环趋势下,更可望享有利差优势,加上具有较高的殖利率,金融族群有机会获得内、外资的青睐,亦为中长线可布局标的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。