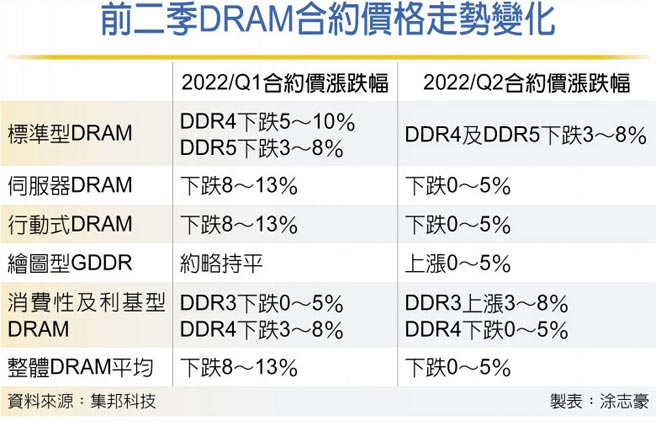

根据市调预估,第二季整体DRAM平均价格跌幅约0~5%,跌幅相较上季已明显缩小。由于买卖双方库存略偏高,再加上需求面如笔电、智慧型手机等受近期俄乌战事和高通膨影响,进而削弱消费者购买力道,目前仅伺服器为主要支撑记忆体需求来源,故整体第二季DRAM仍有供过于求情形。

在标准型PC DRAM方面,受俄乌战争影响,引发PC OEM对第二季的订单採保守备货策略,且可能持续影响下半年旺季订单情形,进而下修今年的出货目标,然而整体供给位元却仍在增长,故第二季PC DRAM价格跌幅达3~8%,且可能会进一步恶化。

在伺服器DRAM方面,目前云端服务供应商及企业端客户的伺服器DRAM库存水位与第一季大致持平,在库存量偏高情形下,尚不足以支撑价格反转。而仍属长料的伺服器DRAM目前供给达成率仍高于100%,且该状况将延续到第二季,不过第二季价格跌幅可望随着旺季备货潮收敛至0~5%。

行动式DRAM方面,受高通膨、各国疫情变化以及俄乌战争等诸多因素影响,不排除智慧型手机生产量可能持续下修,品牌方也势必更谨慎规划生产和备料。而由于制程转进挹注,行动式DRAM位元供给量并没有因为原厂自去年下半年将生产比重转进伺服器DRAM领域而有所下降。在智慧型手机品牌生产目标调降,但单机平均搭载容量又未能显着提升的状况下,预估第二季供过于求将持续,跌幅约0~5%。

绘图型DRAM需求面受近几个月以来虚拟货币价格疲弱影响,使得显卡需求逐渐开始松动。在供给面则是面临供给限缩且供应商有限的情形,由于美光将在第二季退出8Gb GDDR6供给,此将对绘图型DRAM产生短暂供需失衡,而韩厂产能调配无法立即填补上述缺口。由于DRAM厂要将规格转换至16Gb尚有待时间发酵,预估第二季价格将转为上涨0~5%。

消费性及利基型DRAM方面,来自于特定产品如WiFi 6、5G基地台等对DDR3需求持续强劲。供给则是各DRAM厂都有不同现况,三星及SK海力士已逐步减产DDR3,台厂南亚科近期则是把投片转向毛利较好的DDR3上,在需求相对稳健、韩系原厂出货量限缩的影响下,DDR3第二季价格将上涨3~8%,DDR4则仍维持跌势。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。