财政部国库署7日表示,今年首季我国累计拨付725亿元普通统筹分配税款给地方政府。另首季统筹款税收已达到781.6亿元、年增约5%,预计今年统筹款资金水位可有效支应地方政府,即使报税期限延后也不至于影响地方财源。

按照我国财政收支划分法规定,现行中央统筹分配税款来源包括四大项,包括40%营业税收(营业税总收入减除统一发票奖金)、10%所得税收、10%货物税收、20%地方县市土增税收。

随近期本土疫情升温,朝野立委也关心所得税报税期限延长必要性,但同时也可能导致所得税收延后入帐,牵动统筹款税收来源。

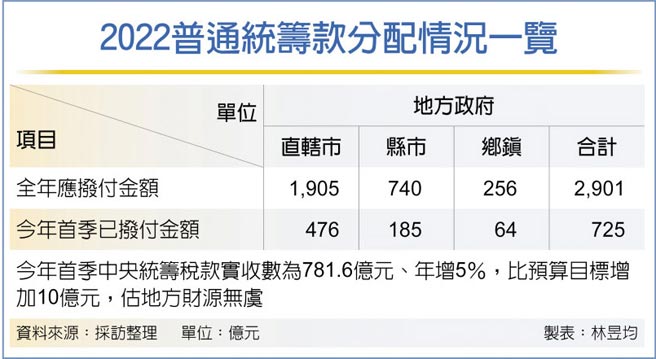

我国今年统筹税款分配数为3,084亿元,依规定,地方政府可拿到94%(普通统筹税款2,901亿元),包括直辖市获61.76%(约1,905亿元)、县市获24%(约740亿元)、乡镇市拿到8.24%(约256亿元)。

至于剩下6%特别统筹税款(约183亿元)为中央政府所有,地方政府需提出计画,经中央核准才会另行拨付。

因普统款採按月拨付,也就是地方政府普统税款2,901亿元除以12个月依序给付,以今年而言,平均每月约拨付241.7亿元,截至首季皆无虞。

国库署副署长顏春兰指出,今年首季中央统筹税款实收数为781.6亿元左右,较去年同期成长5%,比预算目标增加了10亿元,主要为奖金分红增加挹注首季所得税收成长,还有内需升温加持营业税收表现。

顏春兰认为,以今年首季景气来说,内需与出口表现都不错,估计今年统筹税款有望达标预算数,即使我国决定比照前两年延后所得税报税期限至6月底,地方财源也不致于受影响。

依国库署近年统计,从2014年至2019年,中央统筹分配税款超徵数为88.9~208.5亿元;受疫情衝击,2020年出现近11年来首次短徵现象,约短徵66.49亿元,惟2021年景气反转而超徵360亿元,创史上统筹税款最大超徵红包纪录。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。