惠特(6706)在手订单强劲,儘管第二季受大陆疫情影响,恐影响交机时程,但因客户均已预付订金,没有砍单疑虑。惠特董事长徐秋田预估,下半年疫情若趋缓,加上新产品挑战倍数成长,毛利率可望于第二季触底,并且先蹲后跳,下半年重返成长。

惠特今年第一季赚逾半个股本,以5.18元写下单季新高纪录,首季毛利率虽因产品组合而下滑,但惠特对2022年财测仍上看二位数成长。惠特董事长徐秋田表示,该公司点测、分选设备以量制价,第一季因产品组合而下滑(客制产品较多),第二季可能再往下并触底,但若将匯率因素考虑进去,可与第一季持平,下半年毛利率则重启成长。

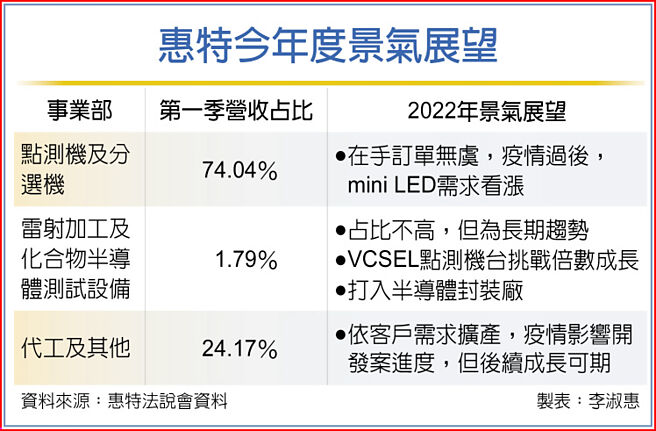

徐秋田表示,订单能见度很高,在手订单没有问题,只是疫情会影响交货时程,客户下单时已经付了订金,因此没有砍单疑虑,徐秋田仍看好mini LED需求,待疫情过后,mini LED需求看涨,尤其惠特在这段设备的市占率超过50%,若客户未来几年看好,惠特将与客户共荣!

徐秋田认为,mini LED及micro LED是相辅相成,没有谁取代谁的问题,终端有不同的应用领域,但是二个产品目前都有成本过高的疑虑,他相信透过供应链的努力可以一起克服;惠特的micro LED设备与雷杰科技合作,已经少量出货,主要聚焦在巨量转移及修復技术的开发,开发的设备以测试设备、巨量转移设备为主,营收占比不大,客户询问度却很高,徐秋田对micro LED前景也抱持乐观态度。

至于在代工部分,惠特今年将持续新增代工客户,目前累计已有七至八家,度过去年mini LED元年,惠特预期,疫情虽对新的开发案有所延误,但是mini LED成长潜力可期。

此外,惠特在雷射二极体测试设备(LD)、化合物半导体测试设备也投入多年,虽然营收占比不高,但因长期具有潜力,因此惠特坐等需求步入主升段。

惠特2021年受惠于mini LED客户大扩产,全年营收、获利双创歷史新高纪录,每股盈余缴13.98元新高成绩单,12日公司释出2022年稳健中趋向乐观的营运基调,法人预期,惠特2022年营收将挑战连二年创高纪录。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。