受惠美科技股反弹,市场预期外资调节压力可望减轻,加上台电子股评价已修正至波段低点,法人看好有助于股价延续反攻态势,惟第二季传统淡季,以及消费型电子终端需求减缓压力仍在,研判以短跑行情为主轴。投资方向可聚焦IC设计、晶圆代工、伺服器、电动车等相关族群。

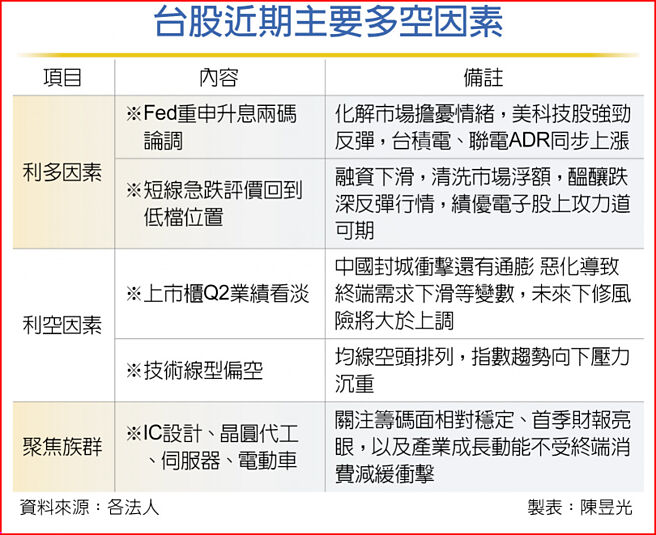

美国联准会(Fed)主席鲍尔重申不会激进升息,带动美四大指数全面翻扬,费半大涨5.06%,台积电、联电ADR同步反弹,预料在电子权值股领军弹升之下,有望进一步点火台股16日反攻力道,往收復万六关卡挺进。

资深证券分析师连乾文表示,台股近期主要受制于外资卖压及美股弱势两因素影响,表现相对疲弱,指数续创今年以来低点。虽预期大盘可能还有往下测底的机会,但目前本益比不到12倍,低于2020年3月新冠疫情爆发水准,且有不少跌幅较深的绩优电子股,在先前指数重挫之际,股价提前逆势反弹,酝酿短跑行情。

群益投顾研究部副总裁曾炎裕认为,由于指数急跌幅度大,融资下滑,清洗市场浮额,带动大盘跌深反弹,加上美通膨可能已经到顶,若美元指数也在第二季见到高点后下滑,台股、匯市有机会出现较显着的反弹。

不过,整体电子业第二季仍受中国大陆封城、手机、PC终端库存调整、通膨导致消费不振,以及科技产业投资紧缩等压力影响,预估营收、获利将大幅逊于首季,后续市场仍将反应业绩偏弱表现。

再从技术面来看,目前台股短、中、长均线空头排列,指数趋势向下压力沉重,向上具层层套牢关卡,也是压缩反攻空间的原因之一。在科技类股布局上,可聚焦评价回到相对低檔,业绩展望正向的个股,同时採灵活操作策略,避免过度追高风险。

针对短线强势族群,法人看好筹码相对稳定,股价提前回檔整理的IC设计、首季财报亮眼,却遭外资提款压抑的晶圆代工,以及英特尔、AMD将于下半年推出Eagle Stream 和Genoa两大伺服器平台,伺服器换机需求看旺。

另外,电动车中长期发展趋势不变,今年首季全球电动车销售量达200万台,年增逾7成,相关车用电子、电池材料等供应链业绩成长动能续强,可望吸引低接买盘进场。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。