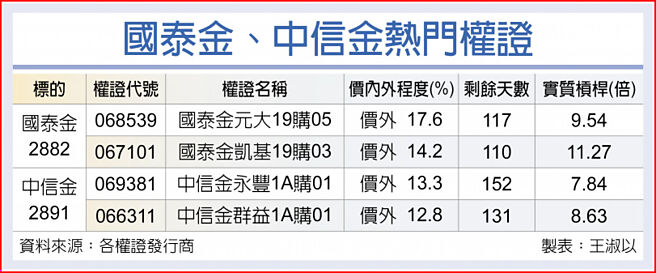

因国内防疫险保单及资本市场波动剧烈等利空,台股的金控股回檔颇深,但法人认为国泰金(2882)防疫保单潜在赔付相对可控并具有高现金殖利率的优势,同时中信金(2891)也挟高现金殖利率及评价来到低檔等利多,建议逢低布局。

国泰金今年第一季税后净利342亿元,年减40%,EPS为2.60元,获利衰退主要因投资市场动盪,国寿股、债实现资本利得共年减63%。至于国泰世华银则受惠利息、手续费两大核心收益各成长,第一季获利年增7%。

国泰产险防疫保单有效张数共85万张,其中不包含5万张待核,按今年以来共赔付1.1万张保单、1.9亿元换算,每张平均理赔金额为2万元,每日理赔金额为0.11亿元,后续不排除向主管机关申请以部分帐上63亿元特别准备进行冲抵,降低损益影响性。

展望今年国泰金,法人认为,银行放款将有低双位数成长动能,净利差随台、美升息扩张,银行净利息收益将有强劲双位数成长动能,国泰世华银今年获利将年增一成。国寿经常性收益率有望扩大,但因今年投资市场波动大,且国寿2021年资本利得基期极高,预期今年获利将年减三成;整体估国泰金今年EPS达7.85元。至于中信金,第一季税后净利163亿元,年减17%,EPS为0.84元。法人认为,台、美升息循环确立,银行利差有望连两年扩大10个百分点,中信金旗下银行事业获利占比约六成,获利相对稳健,中信金目前股价净值比不高及拥有高现金殖利率题材保护。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。