台股受美国通膨数据突破天际、市场开始传出联准会(Fed)6月升息3码预期的严重衝击,连日重挫后「是否抄底」引发讨论。匯丰证券疾呼,市场尚未完全反应评价与企业获利下行空间压力,转折点还没到,现在不是贸然进场好时机。

美国5月CPI年增8.6%,衝上40年来新高,市场对Fed加速且加大升息步调的担忧甚嚣尘上,美股四大指数拖累亚股应声倒地,台股再度回檔到「万六」关前挣扎,台积电股价重新面临500元大关保卫战。此时应该勇敢买进,抑或是暂避其锋,话题热度颇高,不只外资参与讨论,大型金控旗下投顾研究部主管更提出体悟,强调面临股市大震盪时,空手也是一种投资策略。

回顾那斯达克、费城半导体指数今年以来大幅修正28%、30%,匯丰证券认为,市场对企业获利调整的共识有限,意味多数电子供应链获利进一步下行或去评价化(de-rating)风险尚未完全消化,因此,现在就想抄底大型电子权值股,恐怕言之过早。

从半导体产业基本面出发,匯丰证券先前就提出,半导体库存修正的症结点不再是「会不会发生」,而是「何时发生」与「程度有多严重」,目前看来,整体半导体库存偏高问题依然存在,下半年供需紧张程度放缓将是市场焦点。

其次,几乎所有电子次族群月营收的年增表现都处在下降趋势中,匯丰研判,这代表市场期待的投资拐点,可能还未到来。

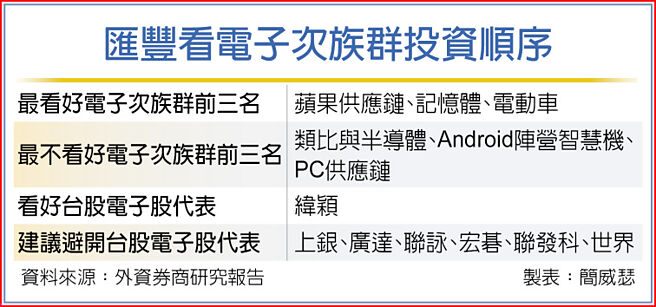

匯丰进一步提出,在这次回檔风险中,电子供应链中不受获利下修压力衝击的防御性净土,极为有限。经过深入分析各次族群前景,匯丰最看好的投资焦点落在iPhone供应链,因iPhone 14系列下半年的产品周期具期待感,相关供应商表现应会优于其他智慧机供应链,因而排名投资选项第一,同时,仍看好记忆体、电动车2023年的成长性。

相反地,考虑到2023年总体经济与产业风险,匯丰证券认为,整体半导体产能紧绷的状况将在下半年持续松绑,类比与半导体获利下修压力不得不慎,尤其此族群推估2022年本益比高达18倍,增添去评价风险,列为最「不」应该优先投资的电子次族群;Android阵营智慧机与PC供应链,则是第二、第三不看好的对象。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。