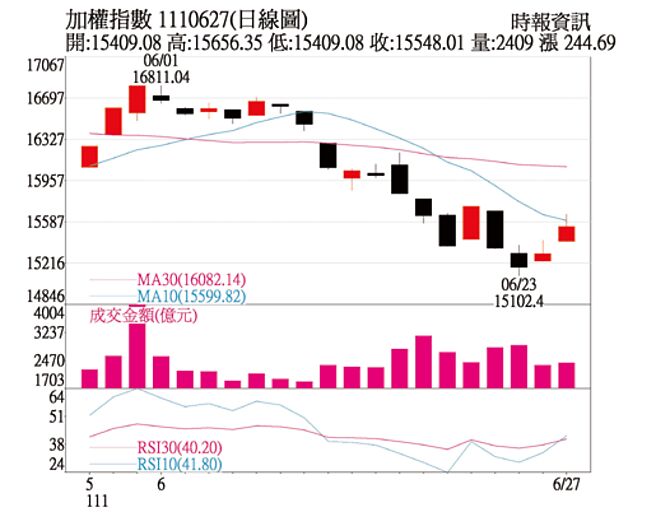

总经与市场观察: 俄乌衝突、保护主义、中国復工使原物料价格处于高檔,夏季旺季、各国开放观光使用油需求增加,且OPEC增产意愿消极,油价处于涨势,民生经济如房租、车价、娱乐等走扬,使通膨高于预期,各国央行快速升息因应,Fed 6月升息3码,7月、9月也可能都是2~3码。

鲍尔给出较明确的升息路径有望降低不确定性,但未来几个月的加速升息将影响资金流动性与实体经济,且在通膨数据未明显改善前,市场担忧将持续,而升息会造成股市评价修正及增加经济衰退的风险,造成股市波动加剧,就现有经济数据来看,全球景气虽有下修但尚未出现明确的衰退讯号,可关注新订单、就业状况判断下行的风险。

通膨数据持续居高不下,考验联准会因应高通膨的应变,在联准会表示,将通膨降温视为重要任务下,大幅度的升息已难避免,让整体市场信心再次受到衝击。由于通膨升温,中国疫情导致封城的后遗症陆续浮现,包含中国手机需求持续下滑,消费性电子相关的需求也受到衝击,PC、NB近期也陆续传出需求不佳的讯息,比特币大跌带动相关矿机的需求下滑,GPU的需求也受到影响,由于整体电子产品的需求下滑,将带动半导体供应链之库存调整,整体电子股的表现呈现弱势。

由于Fed加大升息力道,将带动个股评价的调整,且后续公司基本面下滑的讯息将陆续释出,短线上不利投资信心,惟台股加权指数近期跌幅已大,也将酝酿一波跌深反弹的格局,但反弹之后仍将观察终端需求是否回笼,才能确认股市是否落底,近期谨慎操作策略为宜。

投资建议:

先前台股反弹整体量能偏低显示保守心态仍强,加上资金面、总经面、基本面皆有利空,指数暂时有压;但融资降至一年多来低位,法人也有减码调节,筹码有望逐渐沉淀,在本益比来到13倍以下、殖利率超过4%的优势下台股仍可相对有撑,操作上先以短期动能佳、长线有保护、产业龙头股为主轴,避开库存较高、利润会被成本压缩的族群,分散布局。

由于市场担忧联准会要升息等不利因素影响,且消费性电子产品的需求持续有下滑的现象,短期半导体相关的族群成为外资卖压主要来源,市场资金聚焦转往储能、网通、低轨道卫星、航太工业、电子纸、苹果概念股等族群。不过由于半导体相关族群跌深,具备反弹的契机,有机会创造一波反弹行情,但后续仍将观察消费性电子产品需求何时回温,再伺机逢低布局未来具备成长性的族群,如高速传输、电动车、伺服器。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。