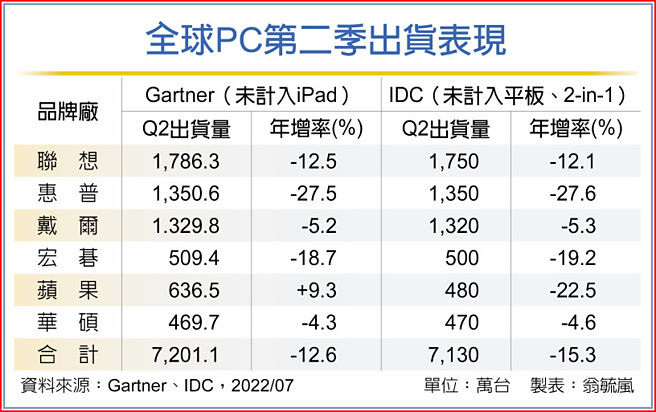

全球PC市场出货总量在第二季出现近九年以来的最大年减跌幅,依两大研调机构Gartner及IDC公布之最新数据显示,全球PC在该季之出货总量落在7,130万、7,200万台左右,跌至2020年第二季以来的单季低点,年减幅各达12.6%及15.3%。

Gartner表示,由于受到俄乌战事影响发酵,致地缘政治的不稳定、高通膨及整体Chromebook需求急速下降,致第二季各品牌厂PC出货量皆有下跌,IDC更指出,除了来自总体经济的逆风外,中国封控对于供应链的影响和物流的进一步恶化,都使得该季的PC总量跌幅比预期的严重。

在各别地区中,美国桌机及非Chrome OS的笔电市场出货量虽维持年增走势,但因Chromebook有逾5成的跌幅,使得美国整体PC市场出货量在第二季仍呈现17.5%的年减。

而EMEA地区(欧洲,中东及非洲三个地区的合称)则因俄乌战争带来的连动影响,受到的衝击最大,整体PC出货量跌至1,780万台、年减18%,其中笔电出货跌幅达2成,Chromebook跌幅亦超过5成。Gartner并预期,该区的消费者购买意力自2022下半年到2023上半年,都将持续受高通膨带来负面影响。

至于非日亚太地区的PC市场在该季的跌幅为5.2%,主要系因中国强力执行封控防疫政策对当地物流及消费造成极大衝击,致中国PC市场在该季就出现高达16%的年减幅。另日本PC市场也在Chromebook出货明显下降、日元大贬、IT整体支出收敛等影响下,衰退了10.8%。

不过IDC也指出,虽然近期出现需求走缓趋势,但全球PC销货总量仍远高于COVID-19疫情前的水准。相较于2020年第二季的7,430万台,今年在该季儘管跌至7,200万台,依然大幅优于2018年同期的6,210万台,及2019年同期的6,510万台。

在各品牌厂方面,今年第二季稳居全球PC龙头的仍为联想、出货量有1,700万台以上,但仍年减12%。分居第二、三的惠普及戴尔出货则分别有1,350万台及1,320万台以上,惟惠普因Chromebook出货的大幅衰退,年减幅超过27.5%,戴尔则在商用PC的强力支撑下,年减仅5%。

台系宏碁及华硕在该季出货各有500万及470万台左右,宏碁同样受Chromebook所累,年减幅达19%,华硕全力扩大商用及电竞机款出货比重下,年减幅明显比各主要品牌收敛、约为4%。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。