经济数据分析:

美国第二季实质国内生产毛额(GDP)季增年率修正值为负0.6%,较第二次预估上调0.3个百分点,经济前景仍不容乐观。

日前白宫下调美国经济最新预测,将今年实质国内生产毛额(GDP)成长估值由3月预估的3.8%大砍至1.4%,白宫亦上修2022年通膨预测,从3月预估的2.9%调升至6.6%,虽然通膨有机会在近期触底,但预期到年底下滑速度仍不大,9月美国联准会有机会维持鹰派升息态度,对于市场资金仍不利。

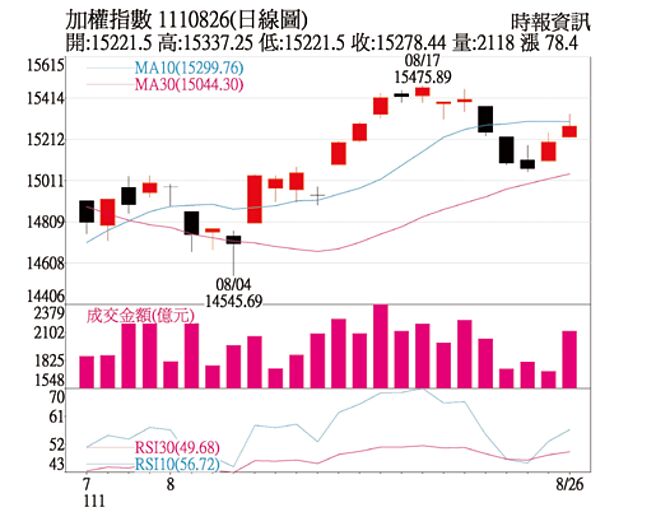

盘势分析:

台湾7月M1B及M2年增率双双下滑至6.67%及6.99%,各为近三年半及近二年新低,是暌违四年半后,M1B年增率首度低于M2年增率,形成「死亡交叉」,上一次死亡交叉出现在2018年1月,不过只出现一个月,由于当月股市量价都比前一个月高,之后股市维持往上趋势,但此次死亡交叉,7月量能比6月下降,此次相较先前更为不利,若8月维持死亡交叉,根据过往经验,年增率死亡交叉后,股市可能因欠缺资金动能而下跌。

美元近期出现高檔回檔整理,但指数仍在月线之上,使得亚币近期出现维持弱势,台币表现弱势已经贬破30元大关,台币短期间仍弱势,不利资金进入台股。

法人态度外资期货未平仓多单出现减码,不过现货市场受到国际股市大涨出现回补,本土投信在集中、柜买市场出现买超,政府基金近期也在大致维持买超,但幅度不大,整体法人态度上偏正向。

信用交易面,融资在近期持续观望维持在低檔,融券余额也持续攀高,散户信心相对薄弱,综合资金、法人与散户态度来看,整体多方仍占优势,台股仍具备反弹契机。

选股方向:

半导体产业库存去化预计一至两季,第三季旺季效应恐不如以往明显,不过硅智财等IP设计的营收模式以签约授权金与量产权利金为主,没有库存议题干扰,预期在特殊制程应用IC生产放量之下,下半年营运维持强劲。

近期欧美各大车厂分别举办第二季法说会并提供更新后的2022年营运展望,部分车厂下修2022年欧美车市展望主要基于以下三点原因:1.全球通膨环境;2.俄乌战争;3.欧洲能源供给。

虽车用晶片短缺议题有望于下半年出现纾缓迹象,整体出货量下半年有机会大增,特斯拉上半年受到上海封城以及缺晶片影响,出货量不如预期,预期全年销售仍未出现下修,也代表下半年出货将明显成长,且中国电动车量能也明显放大,电动车相关族群可以受惠。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。