美国大基建启动,未来二至三年光纤产业荣景可期,带动主动光纤到府订单能见度拉高至明年第一季,另美系数据中心大厂单量也在持续增温中,光通讯厂光圣(6442)力拚全年营收朝30亿元靠拢,马力十足。

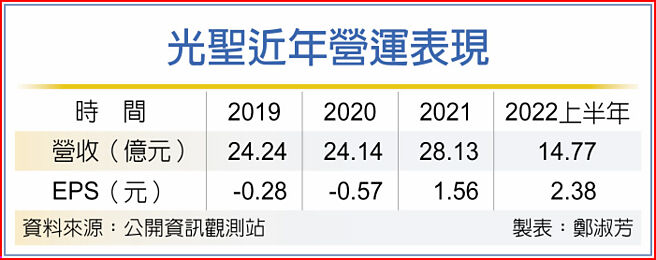

光圣努力调整体质,就订单进行汰弱留强,在毛利率上已有初步斩获,呈现连四季走扬的荣景,今年第二季毛利率更一举攀上3成大关,来到31.64%,连带获利也同步缴出连四季攀升的成绩,上半年EPS为2.38元,大胜去年同期的0.74元。

光圣指出,今年业绩成长的原因有三,一是美系数据中心的需求伴随着大基建持续成长,二是主动光纤到府的布建,以往都以2.5G为主,今年改弦易辙,改以毛利率较高的10G进行布建,且占比已来到95%,再者,光圣也就毛利率较差的连接器产品做产品组合的调整,改接高单价、客制化的产品,调高的毛利率已足以弥补物料上涨对毛利率的影响。

法人指出,以光圣去年首季至今年第二季各类产品的毛利率区间来说,以光纤到府为主的主动产品毛利率约落在16%~24%、提供给数据中心的被动产品毛利率则落在3至5成,RF的毛利率则敬陪末座,仅来到10%至18%。

为优化产品组合,光圣持续降低毛利率较低的RF产品占比,据估光圣在2020年光通讯的占比仅48%,RF为52%,几乎是分平秋色,但去年起光圣全力发展光通讯业务,连带推升光通讯营收占比来到57%,今年上半年更跳增至7成,展望下半年,光圣指出,仍将维持上半年既有的产品组合。

展望下半年,光圣指出,北美的大基建持续在推动中,预期带动的商机至少可以延续二至三年,目前光圣主动光纤的订单能见度已来到明年第一季。另带动今年营运成长的美系数据中心出货也很稳健,推估全年营收贡献应可达8亿元。

据此,法人推估光圣下半年的营收应可与上半年的14.77亿元持平或小胜,全年营收向30亿元靠拢的机会颇高。光圣强调,产品组合持续优化是既定策略,加上美元持续走强,对以美元交易的光圣来说,匯兑上相对有利,下半年、甚至明年,毛利率持稳3成以上,应是基本盘。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。