总经与市场分析: 美国物流龙头联邦快递15日盘后提前公布财报,由于亚洲总经环境疲弱、欧洲也面临挑战,财年2023年第一季(8月31日止)获利及营收皆大幅不如市场预期,对于第二季的获利预估也大幅不如市场预期,此外FedEx撤回全年财测,并宣布将採取关闭办事处、停飞部分货机、冻结招募等撙节措施。

虽然景气下滑,且9月密大消费者调查对未来五年的通膨预期由2.9%下滑至2.8%、创去年7月以来最低,但由于CPI通膨数据仍无明显改善,因此无法动摇美国联准会打击通膨的决心,预料联准会将持续採取大幅升息,并将利率维持在4%以上,直到通膨有感下滑。

欧洲方面,德国央行最新经济预测认为德国经济将在本季出现轻微萎缩,第四季及明年第一季将出现明显萎缩,衰退迹象增加,并指向明显、全面性及持续性经济产出下滑;欧洲央行副总裁表示仅是经济成长趋缓无法让通膨降温;种种迹象显示受到能源短缺危机影响,欧洲国家的央行官员已接受欧洲经济将走入衰退的事实。

台股投资方向:

本周进入全球央行周,FOMC利率会议前,瑞典央行升息4码,将政策利率上调至1.75%,创近30年来最激进货币政策;德国8月PPI达45.8%,欧洲通膨压力攀高,ECB后续升息压力升温。

近期美股在四巫日结算后呈现整理,美10年债殖利率和2年债殖利率创下3.6004%和3.9877%近期高点,持续呈现倒挂,显示市场对激进升息后续经济下滑疑虑升温,对于后续企业财报下调压力也提高。虽然美国科技股近期表现疲弱,不过苹果近2日表现相对抗跌,主要是iPhone 14 Pro Max市场需求强劲,有助提高iPhone营收表现和整体ASP,苹果10月财报表现乐观预估,下一季度营运正向展望。

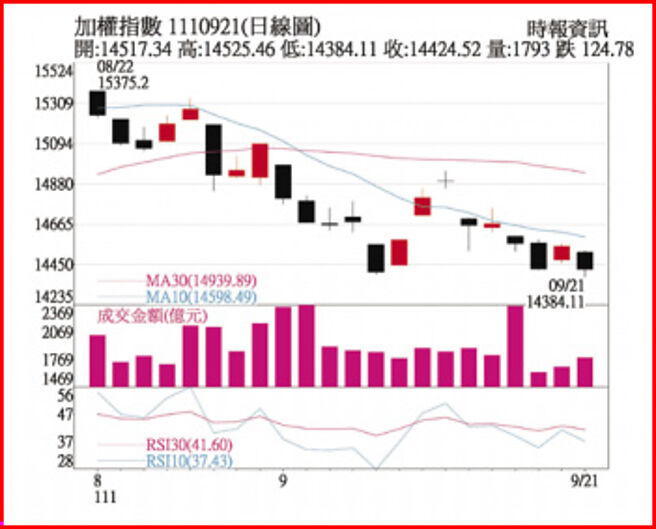

周三台股持续呈现狭幅震盪量缩走势,资金流入低基期航运,电器电缆,观光,IC设计IP股和部分中小型股,资金寻求短线题材操作,操作难度相当高。资金面,美元指数重回110之上,21日新台币匯率维持在31.39元附近,22日央行季度理监事会议,升息幅度将影响台美利差与新台币匯率走势。

盘面结构来看,近期台股5日均量降至1,635亿低水位,对高价股和权值股动能产生影响,中小型和低价股有表现空间。技术指标KD回到26和29低檔区,预估最快下周有机会落底。指数表现来看,13,928点~14,397点为前波段多头防守区,上檔压力暂看月线~季线间,选股以9月营收展望佳,近期筹资公司派偏多及Q3财报佳等为选股方向,选择低本益比个股进行操作。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。