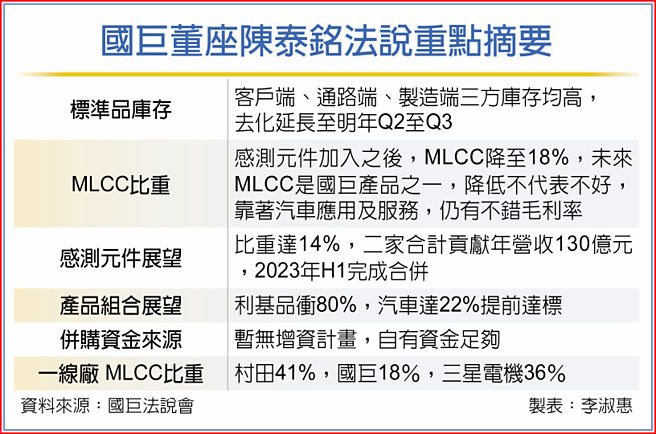

国巨斥资238亿元併购德、法公司的高阶感测元件事业,国巨董事长陈泰铭3日表示,感测元件事业毛利率高于国巨的平均值,有助于国巨进入欧美日高阶市场,以及汽车、工业等利基应用。除了每年带来130亿元的营收挹注之外,未来国巨集团逾五分之一的营收将会来自车用市场需求。

陈泰铭近日才返台,随即召开法说会,对于这二大收购案,陈泰铭表示,由于产品线完全不同,没有反托拉斯疑虑,对于收购表达乐观,预期不会拖太久,2023年上半年可望加入国巨集团,且併入合併报表。

陈泰铭强调,这二家德、法都是百年品牌大厂,感测元件事业部都不是母公司的核心事业,因此得不到足够资源。但感测元件是国巨的核心事业,未来社会走向智能化,透过感应达到万物自动化,感测在电动车、工业4.0、AI、IoT的应用与日俱增,年复合成长率上看6%,国巨酝酿了6、7年,趁这一波景气低潮出手,陈泰铭认为,这一次併购机会并不是偶然。

陈泰铭说,国巨不是出价最高的买家,但因欧洲公司偏向社会主义,重视收购的团队及员工想法,国巨为专业零组件公司,所有OEM、ODM、通路商都是客户,加上国巨有跨国收购经验,会挹注资源在核心事业上,因此在眾多买家中脱颖而出。这些厂商在感测元件都耕耘80年以上,国巨在感测元件上若从零开始,必须耗费至少20年,併购的方式缩短学习曲线,未来在新技术/新市场,国巨仍倾向併购。

陈泰铭估计,未来感测元件营收占比达14%,MLCC降至18%,每年约挹注国巨130亿元营收之外,欧美公司擅长技术研发,国巨的DNA对成本、效率非常敏感,基美、普思的毛利率在加入国巨之后,从平均约20%大幅拉升,对于快攻感测元件事业,陈泰铭深具信心。

国巨以年营收50亿美元为中长期目标,原定2025年达成,如今二家老牌欧洲大厂纳入国巨集团麾下,陈泰铭预估,利基型产品将提前拉升至80%,22%汽车营收目标也将提前达阵。

法人聚焦感测元件的毛利率高于平均值,预估明年在新事业加入之下,营收至少成长10%以上,以减资后的股本计算,国巨今年EPS可望挑战五个股本,明年获利可望介于50~60元之间。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。