资本市场最坏的情况恐怕还在后头,寿险业急寻「备援方案」。美国联准会仍未放缓升息速度,10月美债殖利率反弹20~40个基本点(1基本点等于0.01%),台股亦下跌逾3.5%,11月债券殖利率仍持续上扬,寿险净值仍持续「流失」,担心年底再度拉警报,寿险业希望能向金管会先争取到预备式的紧急救命丸。

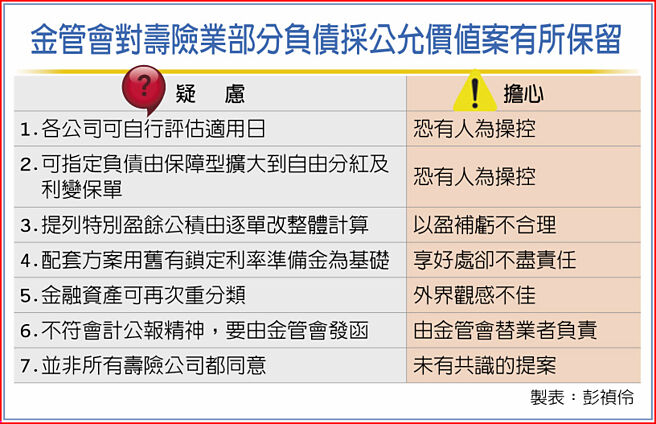

寿险公会临时理监事会10月28日通过的指定部分负债採公允价值案,已在月初与金管会初步沟通,金管会提出七大质疑,希望寿险公会能重新检视,若无法释疑,此案恐将「胎死腹中」,无法送出寿险公会。

金管会主委黄天牧亦表示,此案没有说「绝对不行」,但立委及外界质疑寿险业金融资产分类因为利率改来改去,财报没有一致性,还有寿险公会会员间也有不同意见,寿险业应再讨论看看如何处理。

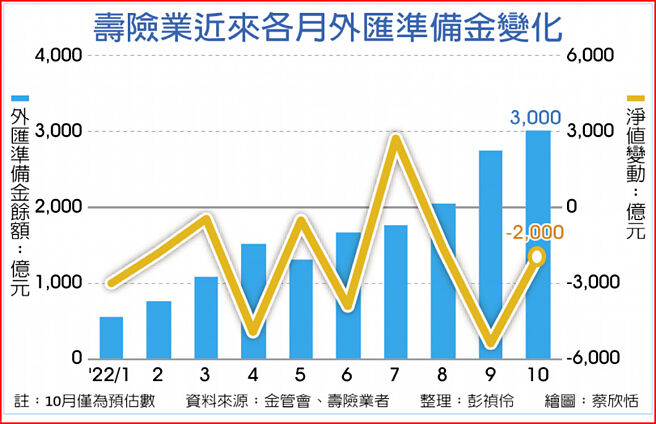

南山、国泰、台湾、新光、中国等五家寿险公司已公告10月1日起进行金融资产重分类,将公允价值净损失(FVTPL)及其他损益(FVOCI)项下债券,改列摊销后成本(AC),五家寿险公司净值可回升逾7,000亿元,但10月债券及台股价值续跌,寿险公司净值又少1,000亿~2,000多亿元,11月情况恐仍持续,多家公司净值比又在3%~4%左右浮动,担心年底资本市场若再现黑天鹅,恐净值比将不到3%。

此次是国泰人寿提案,其他寿险公司亦有附议,但寿险公会讨论出「折衷版本」后,金管会对此方案提出七大质疑,一是各公司可自行评估适用日,二是原本指定保障型保单准备金,扩大到分红及利变保单,这二项自行选择,都会有「人为操控」空间的疑虑。

三是提列特别盈余公积方式由逐张保单检视改为各公司整体保单合计,是走回头路。

四是计算资本适足率(RBC)、国外投资限额、税基、安定基金指标等配套方案,却採旧有利率锁定的准备金作基础,好处尽享,却未尽责任;五为指定负债同时可再进行金融资产重分类,有公司可能10月及明年1月再次更动AC与OCI部分,外界观感将极为不佳。

六是此方案并不符合会计公报精神,想以金管会发函方式排除,并不合理;七是各寿险公司并未有共识,寿险公会8日将再开会讨论,若七疑虑无法完全排除,此案恐难过关。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。