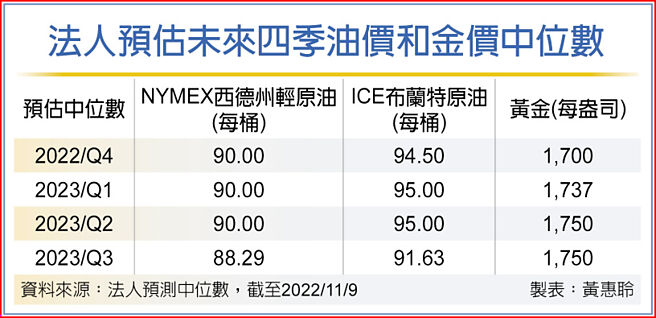

今年来油价呈现大幅波动,之前因联准会持续升息及美国的释放战备原油影响,使油价回檔至83美元左右,近期再回到90美元之上,向百美元叩关,法人表示,能源及天然资源在长期供给不足的情况下,价格有机会在高檔震盪。

对于原油后市看法,富兰克林证券投顾表示,美国政府在过去半年释出大量原油储备后,目前储备原油水准已来到1984年以来低点,后续势必有回补需求且亚太国家逐步开放边境也将推升航空用油增加,评估原油需求面仍具韧性。另一方面,OPEC+投资不足导致产能受限、多数成员国本就难以兑现产量目标,其宣布大规模减产,加上俄乌地缘政治风险升温,供给面将对油价形成支撑,预期油价可望维持于较高价位水准区间整理。

第一金全球水电瓦斯及基础建设收益基金经理人林志映也指出,中东情势仍受地缘政治因素影响,美国国家安全会议情报显示,伊朗计画对能源基础设施进行攻击等行动,对于原油价格带来走升压力,此外,今年冬季寒冬天气预测,大西洋北部地区寒流袭击下,气温低于过去平均水准,寒冬效应也可能带动天然气、石油价格维持高檔,加上全球解封潮崛起后,运输服务需求提升,使得能源需求维持高檔区间震盪。

中期而言,康和证券投顾表示,影响油价利多因素,包括欧盟对俄罗斯石油禁运、伊朗核协议谈判局势不明等。油价利空因素,包括对全球经济放缓担忧、美元过于强势使得商品价格承受压力、战略储油释出影响、大陆官方维持动态清零,且大陆经济持续疲弱。康和投顾总经理黄诣庭表示,技术面观察,纽约轻原油期货价于半年线及月线上下震盪,预期区间为95美元至85美元。

安联全球油矿金趋势基金经理人林孟洼表示,俄乌战争突显欧洲过度仰赖俄罗斯能源政策问题,需要再重新调整,然主要调整方向为加强新能源投资,降低对俄罗斯油、天然气和煤的需求,长期或可寻求能源自主目标,但短期供需失序的问题将造成能源价格居高不下。

美国页岩油生产商资本节制加上供应链问题无法大幅回復的产量,预期页岩油产量仍将缓步增加OPEC+则将进行减产,对俄制裁以及即将到来的寒冬为能源市场最主要的变数,预期油价下檔风险不高。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。